תמצית הפוסט - ע"י חיים מתוכננים היטב, עם הוצאות מצומצמות וצריכה מינימלית, ניתן להתקיים היטב מהוצאה ממוצעת של 3,873 ש"ח בישראל. בנוסף על כך, אם יש חסכון מספיק המספק הכנסה פסיבית, ניתן להפסיק לעבוד לגמרי ולחיות רק מאותה הכנסה. את הזמן הפנוי ניתן לבלות ככל העולה על רוחכם.

עיקר הדיון על הפוסט ואידאולוגיית החיים של "הסולידית" התבסס על השאלה האם רמת חייה נמוכה, גבוהה או ראויה, ובנוסף האם גישתה לחיים היא קיצונית או לא, ובאיזו זכות היא מטיפה לאחרים.

בפועל, דורין (הסולידית) מיישמת אידאולוגית מחיה המכונה Early Retirement Extreme שהומצאה ע"י אירופי חד אבחנה שהגיע למסקנה שאם יצמצם מספיק את הוצאותיו ויחסוך אחוז גדול מהכנסתו (גדול מאוד - 70% ומעלה), תוך מספר שנים מועט יגיע למצב שבו החסכון גדול מספיק כדי לאפשר לו להפסיק לעבוד.

את תיאור השיטה הכלכלית, ואת האידאולוגיה ניתן ללמוד באתר המעולה שבנה. אני ממליץ על החלק מצד שמאל למטה שמכונה "מייקאובר ב - 21 יום". החלקים הטובים באתר לדעתי הם הניתוחים הכלכליים, לא החלקים האידאולוגיים, שלא בהכרח יתאימו לכל אחד.

אז למה "לא סולידית"? כי המספרים לא מסתדרים לי. כרגיל, הכל מבוסס על הערכות וחישובי אצבע, וייתכן שאני טועה בגדול, אבל השאלה הבסיסית היא - האם ניתן להפעיל את אידאולוגיית ERE בישראל ולהגיע לעצמאות פיננסית תוך 5-7 שנים כפי שמתארת הסולידית, ואם כן, לאיזה פלח אוכלוסיה הדבר רלוונטי?

להלן הניתוח - שיטת ERE מחולקת לשתי תקופות חיים - תקופת עבודה רגילה וחסכון של חלק גדול מאוד מההכנסה, ותקופה שנייה בה הצטבר חסכון גדול וניתן לחיות רק מההכנסות הפסיביות מהשקעת הכספים. אני מעוניין להתמקד בתקופה הראשונה - האם ניתן להגיע לחסכון שישנו בידי הסולידית בפרק זמן סביר?

אז כמה חסכון יש בידי הסולידית? לפי תיאורי הבלוג שלה, היא שואפת להוצאה של 3% מההון שלה בשנה. אם השקעותיה מניבות תשואה של 6%, אז הוצאה של 3% היא סבירה - שאר ה - 3% ישמרו את ערך הכסף צמוד לאינפלציה, והשנה תתחיל ותגמר מאוזן.

אם הוצאה של 3,873 ש"ח היא ההוצאה החודשית, מהו גובה החסכון המשתמע מכך? החסכון הוא של כ - 1.5 מיליון ש"ח (יש הנחות מקלות - הסכום הנדרש בפועל גבוה יותר בגלל מיסוי).

כמה זמן ייקח להגיע לחסכון כזה? הנוסחה מתוארת כאן.

עם חסכון של 50% מהמשכורת, ייקח 33 שנים להגיע לחסכון הנ"ל (כלומר, עבודה כמעט עד הפנסיה). עם חסכון של 80% מהמשכורת מדובר ב - 8.3 שנים, ועם חסכון של 90% מהמשכורת, מדובר ב - 3.7 שנים.

נשמע טוב, לא? נחסוך 90% מהמשכורת, ותוך כ - 4 שנים נוכל להפסיק לעבוד.

כאן טמונה הבעיה - אם ההוצאה המינימלית היא 3,873 ש"ח בחודש, והיא מהווה רק 10% מהמשכורת נטו, הרי שצריך להרוויח 38,730 ש"ח נטו בחודש. לא בדיוק שכר חציוני, או ממוצע, או בעשירון התשיעי.

אז בואו נקל על עצמנו קצת - נניח שניקח את הפוסט הבא ונעשה שימוש במספרים שבו:

הנחה ראשונה - שכר חודשי נטו של 8,000 ש"ח בחודש. בדיקה קצרצרה באתר הלמ"ס מעלה שמדובר בהשתייכות לעשירון ה - 8 ומעלה. כלומר ההנחה (ולכן השיטה הזו) אינה רלוונטית לכ - 75% מהאוכלוסיה בישראל. לסיבור האוזן, מדובר בשכר ברוטו של כ - 9,050 ש"ח עבור רווק עצמאי ללא ילדים, שכר שגבוה במעט מהשכר הממוצע במשק.

הנחה שנייה - הוצאה חודשית של 3,873 ש"ח בחודש. אם ההכנסה היא של 8,000 ש"ח בחודש, וזו ההוצאה, השאר הוא חסכון. והשאר הוא כ- 52%.

נפעיל את הנוסחא מלמעלה, ונקבל כ - 31 שנות חסכון. אם נתחשב באפקט הריבית דריבית על פני התקופה הארוכה, התקופה הזו תתקצר לכ - 20 שנה, תוך הנחה שהשכר בתקופה הזו יעלה בהתאם לאינפלציה.

מסקנה (עצובה) - אם תשתייכו לעשירון ה - 8 בישראל, ותחיו בצמצום רב במטרה לחסוך ככל הניתן, ייקח לכם 20 שנים לחסוך את הסכום הנדרש כדי להפסיק לעבוד ולחיות מהחסכון.

רק אז תוכלו לעבור לשלב השני של חייכם נטולי הדאגות, בו מתמקדת הסולידית.

איך ייתכן שהשיטה הנ"ל פועלת בארה"ב ולא בישראל? האם יש כאן שקר, או ייפוי המציאות? התשובה היא כמובן לא - יש פשוט הבדלים מהותיים בין ההוצאות של ג'ייקוב (אתר ERE) לדורין (אתר "הסולידית") בארה"ב ובישראל.

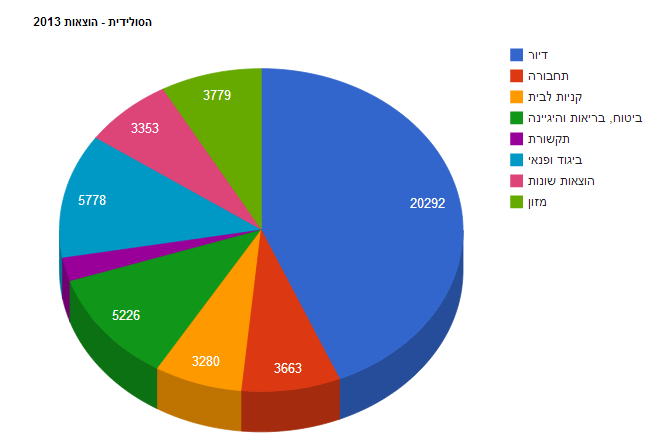

האמריקאי מעיד שהוצאותיו השנתיות הן כ - 7,000 דולר בשנה. בשער הנוכחי של הדולר מדובר בהוצאה שנתית של כ - 24,500 ש"ח. הסולידית? הוציאה 46,474 ש"ח בשנה. כמעט פי שניים.

במילים אחרות, העוני (או הדלות) בישראל יקרים פי שניים מבארה"ב. עצוב מאוד. חשוב לציין שג'ייקוב גר בברקלי, מהאזורים היקרים בארה"ב.

ומה בתחום ההכנסות? ג'ייקוב הכניס שכר שנתי של כ - 40 אלף דולר לשנה (כ - 11,600 ש"ח ברוטו לחודש). במחוז של ברקלי מדובר בהכנסה גבוהה ב - 13% מההכנסה החציונית. המקבילה הישראלית היא הכנסה חודשית של כ - 7,000 ש"ח ברוטו.

אז אם מוציאים פי שניים למחיה בישראל, ומכניסים כ - 60% מבארה"ב, אל תצפו לפרוש תוך 7 שנים גם אם הצטמצמתם כהוגן.

הערה לסיום: שאלו אותי אנשים אם אני חושב שהסולידית מגזימה, שרלטנית וכו'. התשובה היא שכמובן שלא - הנתונים שהיא מספקת אמיתיים לחלוטין, ובהחלט ניתן לחיות בישראל ברמת ההוצאות שהיא מתארת, ואפילו בצורה סבירה לדעתי (על כך בפוסט הבא שלי). ההתמקדות בהוצאות היא הבעייתית במקרה הזה, כי בישראל צד ההכנסה מאוד בעייתי, וללא התחשבות בו, יש פחות רלוונטיות לקיצוץ כה דרסטי בהוצאות לשם השגת תוצאות בטווח הקצר.

וכמה תודות: לדובי קננגיסר על הרעיון (הוא כרגיל, צדק). לדניאל קוורטלר על התיקון בנוגע לריבית דריבית, לגיא שהביא לתשומת ליבי טעות בחישוב שכר הברוטו עבור שכר נטו של 8,000 ש"ח ולאחרים שמצאו טעויות פה ושם.

רון, אני מאוד מעריך את מה שכתבת.

תודה רבה !

אני חושבת שיש גם קשר לעובדה שהיא גרה עם חבר שלה שההוצאות מתחלקות - זה משתנה למספר האנשים וכמה צורכים מכל דבר - חשמל, מים, מזון.

עדיין מחכה ל'פוסט הבא' המובטח...

גם אני,

אבל האמת שהתחלתי לעבוד עליו.

מודל אלטרנטיבי לפרישה הוא לא להתעל מקרן הפנסיה וקרן ההשתלמות שמהווים כ 40% מהשכר ברוטו

המודל (שאני עובד איתו) הווא צבירת הון לפרישה מוקדמת שנאכל ואז בגיל 67 שימוש בכספי הפנסיה

זוג שמרוויח 20000 ש"ח ( ביחד ) ויש לו פנסיה + קרה"ש ומוציא 8000

יכול להגיע לפרישה כבר אחרי 13 שנות עבודה (נניח שהתחילו בגיל 25 אז בערך פרישה בגיל 40 עם הנחת תשואה של 3.5 אחוז)

הסיכון שנידרש לפי הסולידית הוא כ 2.7 מליון ש"ח (הוני) ובחישוב שלי 2.2 מליון כאשר 800 אלף בחסכון פנסיוני והייתרה ( 1.4 מליון ש"ח) לחסכון הוני (קרה"ש, השקעות וכד')

זה לא קצר אבל לא קשה מבחינת החיים , החסרון הוא שלא משאירים "כלום" ליורשים

אבל הנחת התשואה היא הרבה יותר שמרנית.

ושימור עבודה או משיכה לעוד מספר שנים תגדיל את הבטחון הכלכלי

זו תוכנית ראלית (אבל לא מתאימה למאפייני הנפש של הסולידית)

1:0 לסולידית

לא ידעתי שאנחנו מתחרים על גביע כלשהו.

מה שדורין מסתירה מאיתנו וכנראה יש לה סיבה טובה לכך, הוא שהסכום שחסכמה במהלך שנות עבודתה של מיליון ש"ח בא לה מזכיה בלוטו של המספרים הקבועים שלה... אז אל תתנו לה לשחק במספרים, המודל שלה בכלל לא אפשרי בישראל, ורק למעטים כלומר אלו שבעשירון עליון קרי עשירים או אלו שזכו בלוטו !

רק להוסיף שחלק גדול מבני מעמדה ודורה של דורין מקבלים סכום נאה מההורים שלהם לרכישת דירה. את הסכום הזה ניתן לחסוך גם, אם לא הולכים על המודל של 'אני חייב דירת חמישה חדרים בשכונה כלשהי בפתח-תקווה"

דיון מעניין. אני בהחלט מסכים עם דורין, שניתן לפעול באופן שונה מהמקובל בתרבות הצריכה ולחיות טוב בהרבה פחות הוצאות. רציתי להרחיב מעט בנושא שהעלה גיא: הנחות נוספות שלא נלקחות בחשבון. הדיון כאן האו ביסודו כלכלי. ההנחה החבויה המשמעותית ביותר בתפיסת העולם המוצגת על ידי דורין היא שאפשר להמשיך להתנהל באותו אופן לאורך כל החיים (למעט נושאים המכוסים באמצעות ביטוח). יכול להיות שאפשר להתנהל כך, אבל אנשים עשויים להשתנות במהלך חייהם ובהתאם לכך גם הצרכים הכלכליים שלהם. איני בטוח שבעוד הרבה שנים ההתנהלות התחבורתית של דורין תהיה באמצעות אופניים. ייתכן שהיא תיאלץ בגיל מתקדם להשתמש באמצעי אחר שיש לו עלויות גבוהות יותר: אוטובוסים, מוניות, רכבות, מכונית פרטית או אפילו קלנועית.

הנחה כבדה ביותר של חוסר שינוי בהתנהלות היא הוויתור על ילדים. אם המציאות תהיה שונה מההנחה הזו, ההוצאות יהיו גבוהות הרבה יותר, גם אם תתרחק מתרבות הצריכה.

אבי,

אתה צודק לחלוטין ומעלה נקודה מעניינת. האם אפשרי (ורצוי) לשמור על רמת צריכה קבועה לאורך כל החיים, או שאפשר פשוט לתכנן גם את רמת הצריכה הזו.

אין ויכוח, לדעתי, בנוגע לעובדה שניתן לפעול לצריכה פחותה.

נושא קשור הוא ההיפותזה הבאה: http://en.wikipedia.org/wiki/Life-cycle_hypothesis

לפי מיטב ידיעתי, לא ממש הצליחו להוכיח אותה.

ניתוח מעניין. הייתי רוצה להוסיף אבחנה משלי.

המספר 3800 נראה נמוך במבט ראשון, והוא אכן נמוך, אבל לא באופן קיצוני.

3800 ש"ח בחודש אינם ההוצאה של רווק, אלא של מחצית ממשק בית המונה 2 נפשות (ולמעשה, נרמז בבלוג שלה שלחצי השני במשק הבית של דורין יש הוצאות אישיות גבוהות יותר). ההשוואה הנכונה היא לא בין דורין לבית משק בית, אלא להשוות משקי בית למשקי בית באותו גודל, או פשוט להשוות הוצאה לנפש סטנדרטית.

מצאתי טבלה עם נתונים מ-2007 (http://www.cbs.gov.il/shnaton60/st05_27x.pdf). משק הבית הממוצע מונה 2.7 נפשות סטנדרטיות (ו-3.3 נפשות) ומוציא 11584 ש"ח. זה יוצא 4290 לנפש סטנדרטית, כלומר רק 10% יותר מדורין. לנפש "לא סטנדרטית" זה יוצא אפילו פחות.

ניר - מסכים, זו השוואה מעניינת.

המספר המעודכן לשנת 2011 (http://www.cbs.gov.il/publications13/1517/pdf/t02_02.pdf)

הינו:

הוצאה חודשית לתצרוכת 13,967 ש"ח.

נפשות סטנדרטיות - 2.74

סה"כ 5097 ש"ח לנפש בממוצע.

כלומר 34% יותר מדורין. ומדובר במחירי שנת 2011.

גם משק הבית החציוני מוציא 4610 ש"ח לנפש (במחירי 2011).

בקיצור - זהו הבדל משמעותי לדעתי. ומראה בכמה עלו המחירים משנת 2007...

בדיקה באתר חילן משכורות לשכר של 14000 שקל יוצא :

10,323.34נטו > 8000 ?

קרן השתלמות 1400

פנסיה 18.33% 2566

כלומר סך הכל : 14289 שקל

אתה צודק לחלוטין. פדיחה. לקחתי את הנתון ברוטו עבור משק בית ולא נפש סטנדרטית, ואילו הנתון נטו הוא לנפש סטנדרטית כי רציתי להשוות את רמת המחיה של רווק ולא של משק בית עם 2.3 נפשות.

אצטרך לתקן את המסקנה - 8000 ש"ח נטו הוא משק בית בעשירון הרביעי או נפש סטנדרטית בעשירון התשיעי (לנתוני 2011).

מקשה על ההשוואה - אני אחשוב על משהו.

השכר נטו שהיא פירסמה הוא 14 ולא ברוטו, הנתונים שהיא העלתה מדוייקים.

רון דווקא אתה לוקה באי דיוקים מטרידים שמעלים שאלה מה האינטרס שלך?

עומר,

קצת קשה לי להתייחס להערה כי היא חסרה פרטים.

אם תפנה אותי לאי הדיוקים הרלוונטיים אשמח לתקן אותם - זה מה שקורה כשכותבים פוסט תוך שעה ולא תוך שבוע. נופלים בו לעתים אי-דיוקים.

אין לי כלל אינטרס. אני חושב שבלוג ה"סולידית" הוא מצוין, אבל אני מנסה להציג בעיה מקומית ישראלית, והיא שהשיטה הזו אינה מתאימה בהכרח לאזרח החציוני.

- רון

הבעיה היא, שיש כמה הנחות יסוד נוספות שלא נלקחות בחשבון:

ראשית, כדי לעמוד בהוצאות האלה, אתה חייב להיות בריא לחלוטין, ולעבוד רצוף, ללא ימי מחלה או הפסקה כלשהי.

שנית, החיים הם לא בדיוק תכנית כבקשתך, ויש בלת"מים. ולא רק בעניינו בריאות. לפעמים הענף שבו אתה עובד קורס, כמו שקרה בענף ההיי טק בתחילת העשור הקודם און ענף הבנייה בעשור שקדם לו.

שלישית, השכר שלך בתקופה המדוברת חייב להתעדכן בהתאם לאינפלציה, מה שכמעט אף פעם לא קורה, במיוחד אם אתה לא שר, שופט או ח"כ, או סתם נמצא בחסות של ועד עובדים חזק.

ולבסוף, רמת המחירים צריכה להישאר קבועה לאורך כל התקופה, וגם זה לא קורה. וזה לא קשור רק לרמת המחירים של אלף מוצרים אילו או אחרים, אלא גם לפיקוח על עמלות בבנקים, על דמי הניהול בקופות הגמל, ועוד.

בקיצור, זה נשמע לי כמו תמונה אוטופית נפלאה למי שיכול להרשות לעצמו, אבל לא לרובינו. אנחנו לא רובוטים, ואנחנו חיים בעולם משתנה, שבו יחסי העבודה משתנים, ויכולת המיקוח שלנו קטנה ככל שאנחנו מתרחקים מהעשירון העליון.

גיא,

אני מסכים בהחלט, פרט להנחה על רמת המחירים - כל החישובים צמודים למדד, וההנחה היא שהמדד מודד את עליית מחירי המוצרים.

כמובן שחשוב לשים לב שייתכן וסל הצריכה של ה"סולידית" אינו מייצג את סל במדד, מכיוון שצריכתה דומה לצריכה של העשירונים התחתונים.

לכן ייתכן בהחלט שהמחירים עבורה יעלו מהר יותר מעליית המדד.

משום מה בבלוג היא לא מתארת בדיוק את ההכנסות שלה וכמה בדיוק יש לה היום בבנק.

איך אפשר להאמין למשהו בבלוג שלה כאשר אין נתונים מדויקים של הכנסות וחיסכון מצטבר?

הבלוג שלה מוצף פרסומות של גוגל אדסנס - תוכנית שותפים המשלמת כל חודש צ'ק לבעת האתר שמציב אצלו פרסומות. בבלוג גולשים הרבה אנשים, המודעות הן בתחום פיננסי שמתגמל מאד את השותף (בעל הבלוג), אבל אין בכלל איזכור להכנסות שלה מזה. אם זה 1,000 שקל בחודש זה גם משמעותי כאשר היא חיה מ- 3,500.

גם בבלוג שלי היו מודעות אדסנדס עד לפני יומיים. הרצתי ככה כמה ניסויים.

אני חייב לומר שאני לא מבין את הנטייה לא להאמין לנתונים שהכותבת מספקת. למה לה להמציא אותם?

ההוצאה הבסיסית שלי עומדת על פחות מ-2800 ש"ח. ציינתי זאת מפורשות בגוף הפוסט. למעלה מ-33% מהוצאותיי הן על דברים שהייתי יכולה לוותר עליהם בקלות: כלב, חו"ל, ביטוח סיעודי, תרומות, בילויים של אנשים "נורמליים" כמו מחבר הפוסט וקוראיו המכובדים.

2800 ש"ח בחודש הם, ע"פ שער הדולר, 9600$ בשנה. בהתאמה לאינפלציה בארה"ב, הייתי אומרת שמדובר בעלות נמוכה אף מעלות המחייה של ג'ייקוב פיסקר - שכפי שציינת בצדק, מהווה עבורי מודל לחיקוי.

ג'ייקוב פיסקר טען שניתן לחיות באיכות חיים מעולה גם ברמת חיים נמוכה מקו העוני. לא צריך להוציא הרבה כסף כדי לחיות לחיות חיים נטולי דאגות כלכליות, בריאותיות ונפשיות.

הרעיון הזה קשה לעיכול. הוא מנוגד לסולם הערכים הבסיסי עליו מושתתים חייו של הצרכניסט-קרייריסט. הרפרנס ליצירות כמו "המטרקיס", "המופע של טרומן", "הכפר" הוא לא מקרי בהקשר זה.

רבים הגיבו למקרא הפוסט שלי בספקנות ובחוסר אמונה. זהו אותו דטרמיניזם פטאליסטי שעמד ביסוד המחאה החברתית של 2011, ועדיין מאפיין חיבורים עיתונאיים ירודים בסגנון "מדוע לעולם לא תצליחו לחסוך לדירה," "מי דופק את מעמד הביניים" וכיוצא באלה. הטענה הבסיסית: המערכת אשמה, אנחנו בסדר.

טענת היסוד שלי היא שאנשים יכולים לבחור אחרת. צרכניזם הוא בחירה. קרייריזם הוא בחירה. שום דבר לא נגזר מראש.

אתה רואה את העצים, מר ברמן, אבל מחמיץ את היער.

דורין,

אני מאוד מעריך את ההשקעה והתגובה. מקווה שנסכים לא להסכים במקרה הזה.

אינני חולק איתך על גובה ההוצאות או טוען שאי אפשר לחיות ברמת ההוצאה הזו, אע"פ שאותי לימדו שיש הבדל בין העדפה מוצהרת להעדפה נגלית.

וההעדפה הנגלית שלך הייתה כן להשקיע בכלבך, בביטוח סיעודי וכו.

גם אם תקראי להם מותרות, עדיין בחרת לצרוך אותם.

התמקדתי בגובה ההכנסות הנדרש כדי להגיע לרמת החסכון הנ"ל, ובכמות הזמן הנדרשת.

אם זה לא אפשרי בפרק זמן סביר ברמת הכנסה חציונית בישראל, מדוע אנחנו מתמקדים בנושא ההוצאות כשהוא אינו הבעייתי?

יש לא מעט משפחות שחיות מהוצאה נמוכה. הבעיה שלהן אינה רמת ההוצאה, לדעתי, אלא היכולת שלהן להגדיל את הכנסתן לשם חסכון.

ובנוגע לעצים ויערות - אני אשאיר אותם לבחינה מדוקדקת של יערנים. לפי מיטב זכרוני מר פיסקר השתעמם בסוף בבית והלך לעבוד בשיקגו כמו אחד האדם.

רון,

קראתי את הפירסום של מר פיסקר בבלוג שלו

(על הפרישה מהפרישה)

1. הוא מודיע שבשביל הרבה כסף ועבודה מעניינת כדאי לפרוש מפרישה (סופרייז, סופרייז)

2. הוא גם אומר שמידה אחת אינה מתאימה לכולם, מה שהופך את הגישה שלו מתאימה ל 1% מהאוכלוסיה ולא שיטה אמיתית

בקיצור כל אחד מדבר מהפוזיציה שלו ואין אמת מוחלטת לאיך צריך לחיות.

בין חסכון של 80% בזמן עבודה וחיים ב רמה של 4000 ש"ח לחודש בפרישה ולהיכנס לחובות צרכניים כאילו אין מחר אפשר למצוא דרך ביניים.

דרך אגב גם הכוהן השני בדת של הסולידית (הארי בראון) כותב איפה שהוא (אני איבדתי את הלינק) שהחזקת עבודה היא אחד האמצעים החשובים לגידור הסיכון תיק ההשקעות שהוא מציע, ובמובן הזה ERE מגדילה את הסיכון של תיק ההשקעות לפי המודל של מר בראון.

זה מזכיר לא את האנשים שצוללים לפי חיבור של מספר הנחיות של מועדני צלילה, לוקחים את מה שנוח מכל אחד ובסוף מתים ( מרוב בחירות נוחות

לגבי זמן תחתית ומשך השארות בכל עומק הם יוצאים ממעטפת הבטיחות)

האנלוגיה היא, שאימוץ לא מגודר של אמונוות ללא ביקורת יכול להביא את המשתמש בגיל 55 לשוקת פיננסית שבורה, לללא יכולת השגת משכורת או בעבודה שכר מינימום ללא "זמן חופשי" וללא יכולת להגדיל את הונו.

מסכים לגמרי איתך.

דורין אני לגמרי באותו ראש איתך ויכול לומר בוודאות שיש הרבה אמת בדברים שלך.