זה משפט שחוזר על עצמו לעייפה בכל מיני מפגשים, שיחות ודיונים שאני שותף להם.

בחודש האחרון אפילו התפרסמו כמה מאמרים, דוחות ונתונים שמנסים לתאר את המצב הכלכלי בישראל.

מהמושקעים שבהם היא הרשומה בבלוג המצוין של של אורי כץ, אשר מנסה לפשר על הפער הבלתי מוסבר בין הסנטימנט השלילי של מדד אמון הצרכנים בישראל (מהגרועים במדינות המפותחות), לבין הנתונים על שיפור מתמיד בכלכלת ישראל, משנות ה - 70, משנות ה - 2000 ובערך מכל נקודת זמן שתבחרו.

ההסבר של אורי ואחרים הוא שהציבור קונה את מה שמוכרת לו התקשורת, והתקשורת היא גם שטחית, וגם בהכרח מציגה חדשות שליליות (כי חדשות חיוביות לא מוכרות עיתונים, או באנרים). יש שם גם איזו תאוריה על האשמת הממשלה במצב ועוד כמה הסברים.

את ההסבר הזה אורי מגבה בהרבה מאוד נתונים, וקשה להתכחש אליהם. האוסף המרשים של הנתונים מראה שהמצב בישראל משתפר כמעט בכל מדד אפשרי לאורך תקופה ארוכה, ובטוח שאינו במגמת הדרדרות. שני חברים שאלו אותי מה דעתי על הנתונים והרשומה. אז דנית ואופיר, הפוסט הזה הוא בשבילכם.

אורי מסביר היטב את ההבדל בין המגמה בישראל, לבין המצב יחסי למדינות אחרות - אולי המצב אינו טוב אבסולוטית או יחסית למדינות אחרות, אבל הוא בהחלט משתפר עם השנים. וכמו שאמרתי, לא ניתן להתכחש לנתונים - המצב בישראל משתפר.

כלכלנים בד״כ מניחים שהציבור אינו מטומטם, ולא רק שמניחים שאינו מטומטם, אלא שלאורך זמן, מניחים שלציבור יש ציפיות רציונליות שמתממשות. במילים אחרות - בהנתן מספיק זמן, תחושות הציבור בסוף יתממשו, או שהציבור יתקן את תחושותיו ויתאים אותן למציאות.

איך מפשרים בין הנתונים המרהיבים של ישראל על השיפור המתמיד עם תחושת הנאחס שתקפה לאחרונה את הציבור?

ההסבר הפשוט (שמציג אורי) הוא שישראלים מבלבלים בין מצב יחסי לבין מגמה. אם ישראל צומחת ב - 2% בשנה, ושאר העולם ב - 3% בשנה, אז אולי המצב בישראל משתפר תמיד, אבל אם תעלו לברלין, אולי שם ישתפר מהר יותר.

אני אציג הסבר חליפי, ואנסה לגבות אותו בנתונים ככל האפשר. אני לא חושב שהישראלי הממוצע (והפסימי) פותח את מחירון המילקי בברלין כל בוקר ובודק האם המצב שם טוב יותר כדי להחליט על מצב הרוח שלו היום.

אני חושב שהישראלי הממוצע פשוט פותח את חשבון הבנק שלו, ומחליט על פי מצב החשבון האם הוא פסימי או אופטימי.

1. העם דווקא אופטימי

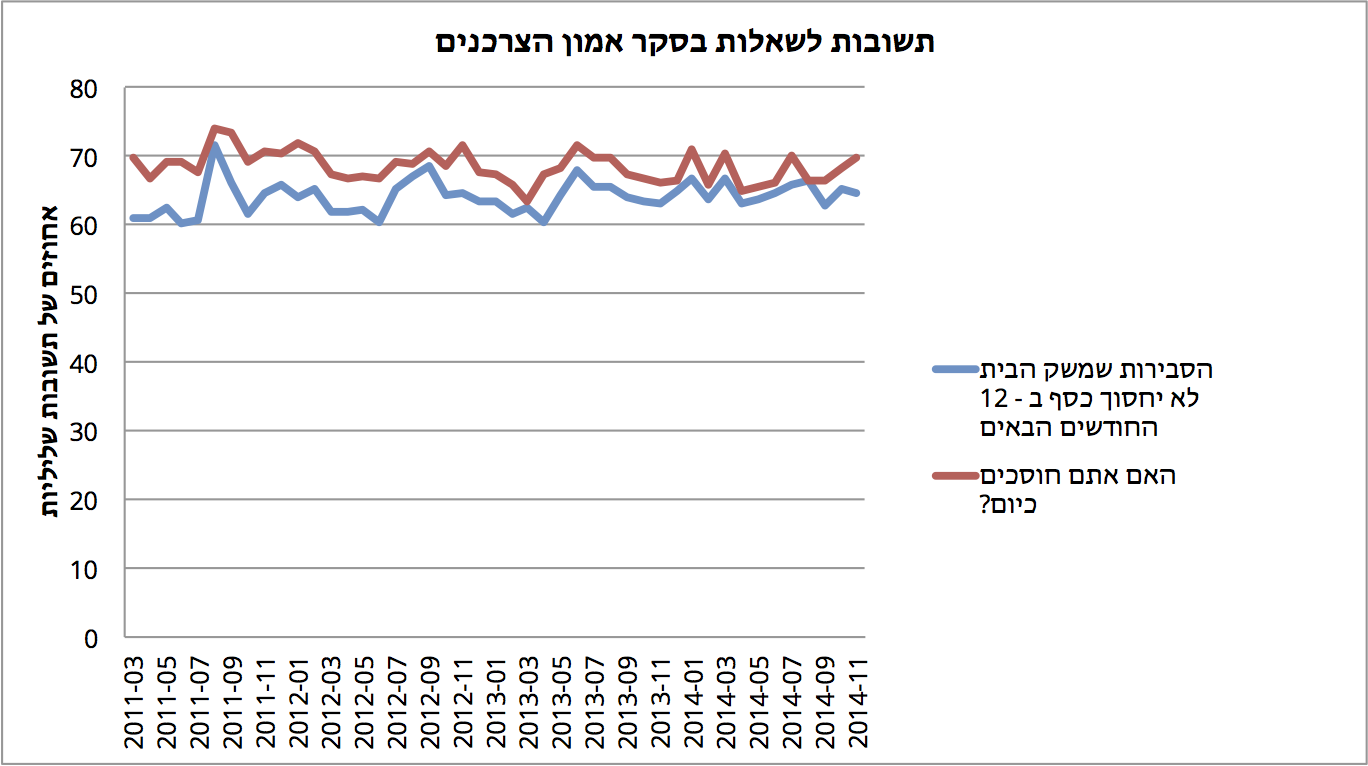

נתחיל במדד אמון הצרכנים שאורי ציטט. המדד הוא שיקלול של תשובות למספר שאלות ששואל הלמ״ס מדגם של תושבים בישראל כל חודש. את הנתונים ניתן למצוא באתר הלמ״ס. ((http://www1.cbs.gov.il/ts/databank/building_func.html?level_1=28))

שתי שאלות מאוד מעניינות קיימות בסקר: ״מהי הסבירות שמשק הבית יחסוך כסף ב - 12 החודשים הבאים״, וגם ״מהו המצב הכלכלי הנוכחי של משק הבית״.

הגרף הבא מתאר כמה אחוזים מהקהל שענה לסקר ענו תשובות שליליות: ״לא כל כך סביר״ ו״בכלל לא סביר״ על הסיכוי לחסוך כסף ב - 12 החודשים הבאים, ו״ההכנסות מספיקות רק כדי לכסות על ההוצאות״, ״אנחנו נאלצים להשתמש בחסכונות כדי לכסות את ההוצאות״ ו ״אנחנו בחובות״ לשאלת המצב הכלכלי הנוכחי.

ככל שהתוצאה גבוהה יותר בגרף, המצב רע יותר. ניתן לראות שמעל לשלוש שנים (מאז 2011), בין 65% ל - 75% מהאוכלוסיה אינה מצליחה לחסוך כסף כלל. בנוסף, בין 60% ל - 70% אינם מאמינים שיצליחו לחסוך ב - 12 החודשים הבאים.

הנתון הזה יכול להסביר את אמון הצרכנים - מי שבסוף החודש הוציא יותר משהכניס, אינו מרגיש טוב עם המצב. זו אינה השוואה לחו״ל. זה פשוט תיאור מצב.

הדבר המעניין הוא שהעם דווקא די אופטימי - הקו הכחול תמיד נמוך מהקו האדום - גם אם הרבה אינם חוסכים כיום, חלק מהם מאמינים שיחסכו בתקופה הקרובה.

2. העם חוסך הרבה, אבל נכנס למינוס.

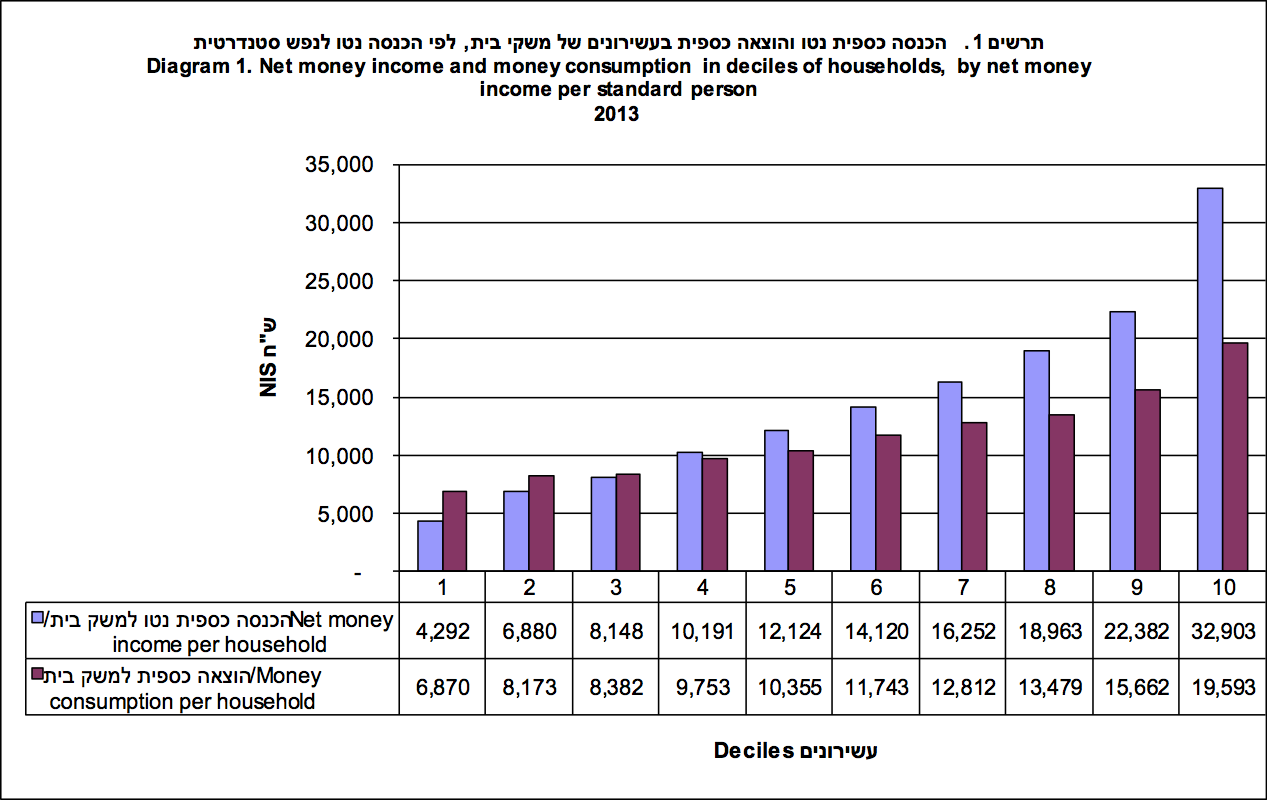

שתי שאלות ממדד אמון הצרכנים הראו שבאופן עקבי מרבית הישראלים אינם מצליחים לחסוך כספים כל חודש. מצד שני באים נתוני הלמ״ס ומראים שפרט לשלושת העשירונים התחתונים, 70% ממשקי הבית כן חוסכים כספים.

לדוגמא, זה הגרף שפורסם ע״י הלמ״ס שמסכם תוצאות ראשוניות של נתוני שנת 2013 על הכנסות והוצאות נטו של משקי בית לפי עשירונים:

בתרשים ניתן לראות בצבע כחול את ההכנסה הכספית נטו של משק בית בכל עשירון בישראל, ובסגול את ההוצאה הכספית נטו.

לא אכנס כאן להסבר של איך מחלקים את האוכלוסיה לעשירונים ((לפי ההכנסה נטו לנפש סטנדרטית)) , אבל בעקרון ניתן לראות שעשירונים אחת עד שלוש מוציאים יותר ממה שמכניסים, ואילו עשירונים 4 עד 10, מצליחים לחסוך חלק נכבד מהכנסתם, וגומרים את החודש יפה.

בקיצור - משק בית שמכניס מעל 10,000 ש״ח נטו לחודש לערך, לא אמור להיות בחובות לאורך זמן.

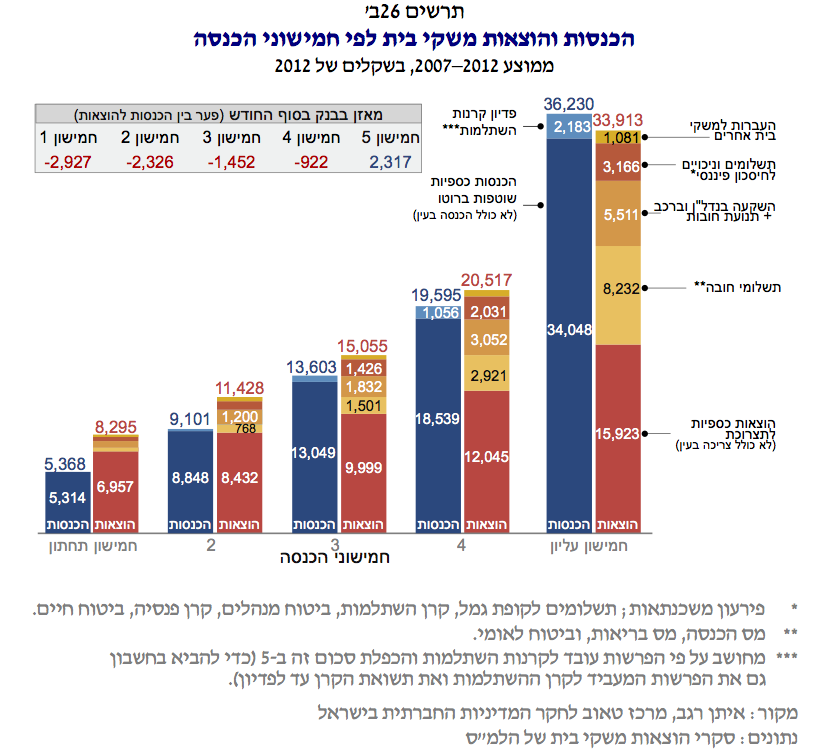

כחודש לאחר מכן פרסם מרכז טאוב את דוח מצב המדינה השנתי שלו. בדוח יש פרק שכתב איתן רגב ומנתח את הנתונים של אותו הסקר שערך הלמס. הוא מנתח נתונים בעיקר של שנת 2011 כי לא היו בידיו את נתוני 2013 בזמן כתיבת הדוח.

איתן פרסם גרף דומה לזה של הלמס, אבל הוא מחולק לחמישונים. החמישון הראשון הוא כמו העשירון ה - 1 וה - 2, החמישון השני הוא כמו העשירון ה - 3 וה - 4 וכן הלאה.

מכיוון שמדובר באותם נתונים (אמנם של לפני שנתיים), לא אמור להיות שינוי מגמה דרמטי. אנו מצפים שהחמישון הראשון (וכנראה השני) לא יגמרו את החודש, ואילו השאר ייוותרו עם סכום נאה בבנק בסוף כל חודש.

רק לשם השוואה, לקחתי את נתוני הלמ״ס משנת 2011, חילקתי אותם לחמישונים, וייצרתי גרף דומה לזה שלמעלה:

העמודה הסגולה מציגה את ההפרש בין ההכנסות להוצאות. כצפוי, החמישון הראשון והשני (בין 30% ל - 40% מהאוכלוסיה) אינו סוגר את החודש, ואילו השאר במצב טוב.

הגרף של מרכז טאוב מעניין במיוחד כי מעבר להוצאה הכספית על צריכה, הוא כולל את כל ההוצאות של משק הבית.

הרי הגרף:

תשלומי החובה הם מס הכנסה, ביטוח לאומי ומס בריאות. תשלומים וניכויים לחסכון פיננסי הם הפרשות לפרישה (פנסיה) וקרן השתלמות. העברות למשקי בית אחרים הן מתנות. לא רק מתנות לחתונה - גם כשעוזרים בקניית דירה או בתשלום לחתונה זו מתנה.

לבסוף, החזר חובות, תשלום על משכנתא ורכישת רכב (בתשלומים, הלוואה) גם מופיעים בכל עמודה.

הלמ״ס סופר בד״כ רק את ההוצאה הכספית לתצרוכת, ואת תשלומי החובה בתור הוצאות של משק הבית כל השאר מוגדר כחסכון.

כאן טמון הפער, או ההבדל בין מה שהלמס מגדיר נטו, או מה שרוב מי שאני מדבר איתו מגדיר נטו - הכסף שמגיע בסוף לחשבון הבנק. כתבתי על חלק מהפער לפני כמה שנים.

שימו לב כי כעת, במקום שני החמישונים התחתונים שנמצאים בחובות, לפחות 80% מהאוכלוסיה לא סוגרת את החודש, וגם המצב של ה - 20% העליונים אינו מזהיר.

למה זה חשוב? כי החל מלפני כמה שנים יש בישראל חוק פנסיה חובה. לעובד אין אופציה לקחת את הכסף ולשלם חובות - הוא חייב לשים אותו בצד לחסכון עתידי. זו החלטה כלכלית נבונה לחסוך לעתיד בריבית של 8%, אבל לא אם אתה נאלץ לשלם ריבית של 10% על חוב כרגע לשם החסכון הזה...

מעבר לכך, להתייחס להשקעה בדירה כחסכון זה מצוין, אבל היכולת להתמודד עם ההוצאה הזו בטווח הקצר (12 החודשים הקרובים) היא כמעט ולא קיימת. נניח שאתם גרים בדירה שקניתם ואתם משלמים עליה משכנתא. נניח ונקלעתם לחובות ותרצו לעבור לדירה זולה יותר. תוך כמה זמן תוכלו לאתר דירה אחרת, למכור את שלכם, ולעבור לחדשה? במיוחד אם יש לכם ילדים, מדובר בשנת לימודים, יש בני זוג וכו׳ וכו׳?

בקיצור - אמנם ההוצאה הזו של משקי הבית היא הוצאת חסכון, אבל היא אינה גמישה כל-כך בטווח הקצר.

החסכון של רוב משקי הבית בישראל הוא ״מוזר״ קצת, כי הוא ברובו עקיף. זה לא שבסוף החודש משק הבית לוקח את הכסף שנשאר ושם אותו בתכנית חסכון. המעסיק לוקח ממשק הבית כסף בתלוש השכר ושם אותו בפנסיה/קופת גמל/ביטוח מנהלים, והבנק לוקח את תשלומי המשכנתא ושם אותם, ובכן, בחשבונו. זו תוצאה של רגולציה ישראלית ואהבה ישראלית לרכישת דירות.

לצערי, רכישת דירות הוא המדד היחיד שבו אורי כץ הראה שהמצב בישראל אינו במגמת שיפור לאחרונה.

גם תכנית החסכון האהובה על ישראלים (הדירה, הדירה) נלקחת לאט לאט הרחק מהישג ידם. אולי זה חיובי, כי הכסף שיתפנה ילך לחסכון ישיר, וכולם יהיו אופטימיים.

השאלה המענינת היא כמה חובות הבנקים לא הצליחן לגבות.אם הישראלי נמצא באוברדרפט אבל מצליח לצאת ממנו שהוא פותח קרן השתלמות או שמס הכנסה יורד בעקבות ילדים או שבעתיד הוא נשאר בעבודה אבל הילדים צורכים פחות.זה פשוט אומר שזה שמכריחים לחסוך לא עוזר.אני יודע שיש לי הרבה כסף בעתיד ואני רוצה עכשיו לעשות משהו זה לא מראה על עוני אלא על תכנון בצורה אחרת

עמוס,

הנתונים על ״חובות אבודים״ של הבנקים מפורטים באתר בנק ישראל.

לא מדובר באחוזים גבוהים במיוחד (משהו כמו 3% אם אני זוכר נכון). מרבית משקי הבית בסוף משלמים את החובות שלהם בתוספת ריבית.

אנחנו כן יודעים (יש על כך מחקר של בנק ישראל) שחוק פנסיית חובה הרע את מצבם של בעלי הכנסה נמוכה במיוחד.

אם בעבר הם חיו ״על הקצה״ אבל איכשהו סגרו את החודש, עד דיל הפנסיה (ואז הם נתקעו בלי פנסיה), פתאום ירד להם שכר הנטו כל חודש ועכשיו הם בחובות, אבל תאורטית בגיל הפנסיה תהיה להם פנסיה.

הדיעות חלוקות מה עדיף - לסבול מעט 40 שנה בין גילאים 35 ל - 65 או לסבול הרבה 20 שנה בין גיל 65 ל - 85.

תודה רון, סוף סוף הסתדר לי , סידרת לי את הראש... אני אחזור ברשותך...

כי ההבדל לא מודגש מספיק ברקע כשמציגים את הנתונים בהרבה כתבות -->

ההוצאה ה[כספית] לתצרוכת לעומת הוצאה [כוללת] לתצרוכת.

בקשר למה שאיתי שאל - יש מחקרים שמראים שקריירות שלמות של אנשים מושפעות

ממצב השוק (גאות,שפל) בו הם נכנסו לשוק. כמו שאמרת, כשבוחנים ומודדים את כלל האוכלוסיה

המזל(בין השאר) של כלל הפרטים מתמצע.

שלום רון!

מאוד נהנתי מהרשומה ומהבלוג בכלל, תודה רבה!!

אשמח אם תבאר לי שתי נקודות בנוגע למאמרו של אורי ולנתוני הלמ"ס.

ראשית לא הבנתי כיצד הוא אמר ששכללו את מדד המחירים לתוף גרף השכר הריאלי, כאשר

כתוב שם שזה רק מתוקן לפי אינפלציה. שנית לגבי העליהום עם נקודת הייחוס, האם אין זו טרוניה לגיטימית מאנשים שעובדים כבר 14 שנה והמשכורות שלהם בסטגנציה, שלא מעניין אותם שעשר שנים קודם לכן המשכורות היו גרועות יותר (מה שלא רלוונטי אליהם בכלל), האם לא צריך להיות כאן איזהשהו איזון בין להודות שכן, תמיד הייתה מגמה חיובית של שיפור מאז קום המדינה ויחסית לעולם בכלל לגבי זה שהיא דועכת וצריך לבדוק למה?

איתי,

אלו שתי שאלות מצוינות.

אורי מציג שני נתונים שנוגעים למחירים של מוצרים. יש שם גרף של ״שכר ריאלי״, ״מתוקן לאינפלציה״, ״משוקלל לפי מדד המחירים״.

ההגדרה של אינפלציה היא בדיוק העליה במדד המחירים, והמושג ריאלי סה״כ אומר מתוקן לאינפלציה.

כלומר אלו שלוש דרכים לומר את אותו הדבר

לוקחים סל של מוצרים, סופרים כמה שקלים הוא עלה לפני 10 שנים (נניח 100 ש״ח), והיום (נניח 120 ש״ח), ואז בודקים כמה סלים כאלה היה אפשר לקנות במשכורת אז, והיום.

הסל הוא אותו הסל.

אם אפשר לקנות היום יותר סלים, הייתה עליה ריאלית בשכר, ואם פחות, הייתה ירידה ריאלית בשכר.

יש שם גם נתונים שמשווים למדינות אחרות, עליהם אורי אומר שהם מתוקננים לכוח הקניה בכל מדינה. כדי להשוות כוח קניה במדינה אחרת לא צריך להתחשב רק בשינוי מדד המחירים (ששונה בכל מדינה), אלא גם בשינוי בערך המטבע בין שתי המדינות. זה בדיוק מה שעושים - לוקחים סל קבוע של מוצרים בין שתי המדינות, רואים כמה הוא עולה, נניח בשקלים ובדולרים, ואם בישראל הוא עולה 100 ש״ח, ובארה״ב 25 דולר, אומרים ששער הדולר לפי כוח הקניה הוא 1 ל - 4.

זה נקרא Purchasing Power Parity (PPP).

(הערת דיוק - בשני המקרים הרכב המוצרים בסלים משתנים עם השנים (כי אין יותר, נניח, כרכרות עם סוסים) ויש מתודולוגיה שלמה על איך משווים בין סלים עם מוצרים שונים, אבל לצורך העניין ניתן להניח שסלי המוצרים זהים).

השאלה השנייה שלך היא יותר מעניינת - מדוע צריך לעניין מישהו שכבר עובד 14 שנים, מה קרה בישראל בשנות ה - 70?

יש לכך הרבה תשובות, אבל הנה שתיים שאני חושב שיעזרו:

א. המצב הכלכלי הוא משתנה מקרי. זה אומר שיש תקופות טובות, ויש תקופות גרועות, ואין בהכרח שיטותיות לסדר ההגעה שלהן, אבל בסוף המצב שואף לאיזשהו ממוצע מסוים. אם במקרה (וזה קורה) אנחנו עכשיו בתקופה גרועה, אבל המגמה היא חיובית, זה רק אומר שעוד מעט אנחנו כנראה נתחיל לחזור לממוצע, וצפויה לנו תקופה טובה. אז לפחות לגבי העתיד אנו צריכים להיות אופטימיים.

לכן חשוב לבדוק מה היה המצב על פני תקופה ארוכה, ולא על מדגם קצר של 14 שנה (זה נחשב מדגם קצר, באמת).

ב. מרבית האוכלוסיה לא התחילה לעבוד לפני 14 שנה. חלקם התחילו לפני 13. חלקם לפני 15, וחלקם לפני 30. זה לא מתפלג אחיד, כי זה תלוי כמה אנשים נולדו בכל שנה והמספר אינו זהה, אבל בטוח אלו שהתחילו לעבוד לפני 14 שנה אינם הרוב.

אם כך, צריך להסתכל מה המצב של כל ״מחזור״ כזה, ולראות בכמה מהם המצב שלילי.

התשובה היא שבמעט מאוד מחזורים המצב שלילי (כי כמו בסיבה הקודמת, הממוצע חיובי). אז אמנם מי שהחל לעבוד לפני 14 שנה בדיוק קיבל זריקה של מזל רע, אבל מרבית האוכלוסיה ״סובלת״ ממזל טוב.

אורי טוען שלבחור רק את השנים הנדירות יחסית שבהן מי שהתחיל לעבוד התמזל מזלו הרע זו דמגוגיה. אני מסכים איתו. צריך להסתכל על מרבית השנים, או על איזושהי סטטיסטיקה, ולא על כמה שנים בודדות.

היי רון,

תודה על הפוסט המעניין.

דבר אחד לא כ"כ ברור לי:

בהוצאות כספיות לתצרוכת אמורה הרי להיות עלות הדיור :

א.) למי שמשלם שכירות בלבד זה די ברור.

ב.)כיצד סופרים למי שסיים את תשלומי המשכנתא ויש דירה בבעלות.(מעריכים עלות שכירות במקום?)

ג.) למי שעדיין משלם ... הרי גם מורדים לו תוך כדי מסעיף ההשקעות שציינת...זה לא יוצר מצב של ספירה כפולה?

תודה.

גיא,

ההוצאה הכספית לתצרוכת מודדת רק הוצאה של כסף. היא לא מודדת את שווי הדיור של דירה בבעלות (מה שנקרא הוצאה בעין). לשם כך הלמ״ס מחשב גם הוצאה כוללת לתצרוכת שכוללת את ״שווי השימוש״ הזה.

מכיוון שאני מנסה להתמקד בנתון מוחשי שמשק בית חווה (כמות הכסף שנכנסת ויוצאת מהחשבון), התמקדתי רק בהוצאה הכספית.

מה שזה אומר הוא שלמישהו שכבר אין תשלומי משכנתא, אין את ההוצאה הכספית הזו, וייתכן שהוא בפלוס. בממוצע העשירוני זה לא כל-כך ניתן להבחנה. לכן גם אין פה ספירה כפולה.

וכמו שציינתי בפוסט - זה מצוין לחסוך לדירה בבעלותך תוך כדי תשלום ריבית משכנתא של 5% (נניח) על מנת שהתשלומים ייפסקו לגמרי יום אחד. השאלה היא האם זה כדאי כאשר אתה באוברדרפט או בחוב לחברת האשראי עליהם אתה משלם ריבית של 9%.