כמה זה ״הרבה״? חישוב שלי מראה שמאז שנת 2008 מדובר ב 1.6 מיליארד ש״ח לערך.

כן, אמרתי מילארד ושש מאות מיליון ש״ח.

כשמדברים על ״מנגנון השוק״ ו״כשל שוק״ הרבה פעמים מתייחסים לצד ההיצע - לחברות שמספקות מוצרים ושירותים לציבור. לכן בד״כ אומרים שיש כשל שוק, למשל, כשנוצר מונופול שיכול להעלות מחירים של מוצרים.

לפעמים אומרים שיש כשל שוק כי יש רגולציה מגבילה - נניח בישראל טוענים שמאוד קשה לפתוח בנק חדש, ולכן הבנקים הקיימים יכולים להשית עלויות גבוהות על הציבור.

לפעמים אומרים שיש כשל שוק בגלל פערי מידע בין היצרן לצרכן - אם נניח שיש מוצר מאוד מורכב, וליצרנים יש מידע על האיכות של המוצר שלצרכנים אין את הכלים להעריך אותו, אז היצרן יכול ״לעבוד״ על הצרכנים ולגבות מהם מחירים גבוהים.

מעטים המקרים בהם מדברים על כשל שוק מצד הביקוש - מצד הצרכנים. בעקרון הטיעון הוא כזה: ״אם השוק חופשי ותחרותי, ולכולם יש מידע מספיק, אז הצרכנים יבחרו את המוצרים הכי טובים עבורם״.

בפוסט הזה אנסה להראות שני מוצרים בישראל שקיים לגביהם הרבה מידע, השוק יחסית תחרותי, קל לעבור ביניהם, ועדיין הנתונים מראים שייתכן והצרכנים קונים בהרבה מקרים את המוצר הנחות יותר, ובמחיר גבוה יותר.

אני זהיר בקביעה שלי ולא אומר ״הצרכנים בטוח טועים״, כי תמיד יש הסברים נוספים, אבל זו בהחלט תופעה שקשה להסביר לדעתי.

כדי להסביר את התופעה, אתחיל באנלוגיה.

נניח שכל כמה שנים אתם רוכשים רכב חדש, ובמשך שנים אתם קונים בדיוק את דגם X האהוב עליכם של יצרן מסוים.

כל חמש שנים אתם קונים את הגרסה החדשה של דגם X.

יום אחד בא אליכם סוכן המכירות ואומר לכם שיש גם את דגם X, כמו שאתם רגילים, אבל יש דגם חדש ששמו Y.

הוא מיוצר ע״י אותו יצרן, והוא בדיוק אותו הדגם, רק הוסיפו לו עוד כריות אוויר לשם הבטיחות, והמנוע שלו טיפה יותר טוב.

לרכב יש את אותם ביצועים, ואותם נתונים, ואותו גודל והכל בדיוק אותו דבר.

מעבר לכך, אומר לכם הסוכן, דגם Y זול יותר מדגם X.

נניח שאני לא עובד עליכם, ואין כאן איזו התחכמות - איזה רכב הייתם קונים? האם לא ברור שאת Y?

ובכן, בפוסט הזה אראה לכם שיש לא מעט אנשים שהיו ממשיכים לקנות את דגם X. גם אם מדובר בדגם פחות איכותי ויקר יותר.

אני ממש לא יודע מה הסיבה לתופעה הזו. אולי זה הרגל, אולי זו עצלנות, אולי זה חוסר מודעות.

אני בטוח שמאוד קשה להסביר אותה בצורה רציונלית.

באנלוגיה שלנו, דגם X נקרא ״קופת גמל״ ודגם Y נקרא ״קרן פנסיה״.

אם אתם לא יודעים איך עובדת פנסיה, אני ממליץ לקרוא את הפוסט המצוין של אסף, אבל לא זו הפואנטה.

הפואנטה היא כזו - מאז שנת 2008, כספים שמופקדים לקרן פנסיה ולקופת גמל בישראל הם בעלי אותן זכויות בדיוק.

הכספים האלו מושקעים לפי מדיניות ההשקעה של הקרן, וכאשר תבואו לפדות אותם בזמן הפרישה, תקבלו קצבה.

ובגלל שקופת גמל לא יודעת לתת לכם קצבה, תצטרכו בכל מקרה להעביר את הכסף דקה לפני הפרישה לקרן פנסיה כדי שתוכלו למשוך אותו.

מה מעניין בכל הנושא הזה? ובכן, שני המוצרים כביכול זהים, אבל קרן פנסיה זולה יותר. משמעותית. ואע״פ שקרן פנסיה זולה יותר, אנחנו רואים כספים רבים שמושקעים בקופות גמל כל שנה. כמה זה ״רבים״? בערך 4 מיליארד ש״ח בשנה. שמושקעים במוצר יקר בצורה מהותית.

אז למה בכלל שני המוצרים האלה קיימים אם אין ביניהם הבדלים? ובכן, יש כמה הבדלים היסטוריים, וכמה הבדלים שעדיין קיימים היום.

היסטורית (לפני שנת 2008), קופת גמל אפשרה משיכה של כל הסכום שנצבר בה לאחר 15 שנה, ובצורה של סכום חד פעמי (זה נקרא משיכה הונית), ואילו פנסיה אפשרה רק קבלת קצבה חודשית בגיל הפרישה למשך החיים. לכן, בעבר היה ״יתרון״ כביכול לקופת גמל עבור חלק מהאנשים - אפשר היה למשוך את הכספים בבת אחת, ולא היה צריך לחכות לגיל הפרישה.

בפועל קופת גמל שימשה חשבון חסכון פטור ממס לתקופה של 15 שנה עבור הרבה אנשים.

ההבדל הזה כבר לא קיים היום, כפי שציינתי. בנוסף, עד רפורמת בכר בשנת 2005, הרבה מקופות הגמל הוחזקו ונוהלו ע״י בנקים, ואילו קרנות פנסיה נוהלו ע״י חברות ביטוח. היום גם ההבדל הזה אינו קיים וגם קופות הגמל וגם קרנות הפנסיה מנוהלות ע״י אותם גופים בדיוק (חברות ביטוח ובתי השקעות).

מה ההבדלים שקיימים כיום?

1. קופת גמל היא רק מכשיר לחסכון והשקעה של כסף. קרן פנסיה גם מעניקה לכם גם ביטוח שארים וביטוח נכות - כספים שבני משפחתכם יקבלו אם תעברו מן העולם, וכספים שאתם תקבלו אם תפצעו כתוצאה מעבודתכם. יש מעט קופות גמל שגם מציעות ביטוח חיים יחד עם החסכון, אבל הן מועטות, ובכל מקרה הוא יקר יותר ממה שמציעה קרן פנסיה. הביטוחים האלה עולים עוד כסף, כסף שאתם לא משלמים אם אתם מפקידים לקופת גמל.

2. קרן הפנסיה מכילה ערבות ״הדדית״. הדרך שלה לממן את ביטוח השארים והנכות היא ע״י קיבוץ של מספר רב של חוסכים, והסתמכות על כך שהסיכון יתפזר על כולם. בפועל זה אומר שאם באותה שנה נפטרו או נפצעו הרבה מהחברים בקרן הפנסיה (יותר מהצפוי), הקרן תפסיד כסף ותפגע בתשואה של החוסכים, ואם יקרה המצב ההפוך, הקרן תרוויח כסף, ותשואת החוסכים תעלה. זה נקרא ״תשואה דמוגרפית״.

3. מגוון קופות הגמל גדול יחסית, ויש להן הרבה מסלולי השקעות שונים. ייתכן וחוסכים שמעוניינים במסלולים מסויימים שאינם מוצעים בקרנות הפנסיה יעדיפו את קופות הגמל.

4. דמי הניהול בקרן הפנסיה ובקופות הגמל מוגבלים ע״י החוק, אבל בצורה שונה. קרן פנסיה רשאית לגבות 0.5% מההון הצבור ו - 6% מהכספים המופקדים בכל שנה, ואילו קופת גמל כיום רשאית לגבות 1.05% מההון הצבור ן - 4% מהכספים המופקדים (אלו מספרים החל מ - 2012).

4. לקרנות פנסיה מותר להשקיע באג״ח עם תשואה מובטחת מהמדינה, ולקופות גמל אסור. מהבחינה הזו יש לקרנות הפנסיה יתרון מסוים.

בהנתן ההבדלים האלה, אני מנסה לשאול שלוש שאלות בפוסט הזה:

1. אם קופות הגמל אינן עדיפות והן יקרות יותר, האם משקיעים הפסיקו להפקיד כספים לקופות האלו?

כלומר, האם משקיעים עדיין קונים את המוצר הישן והפחות איכותי שהם רגילים אליו?

2. האם המוצר שנקרא ״קופת גמל״ עדיף על המוצר שנקרא ״קרן פנסיה״ מבחינה איכותית, או להיפך?

בשאלה הזו אני נזהר. קשה מאוד להשוות בין מוצרים שהם שונים ולקבוע מי ״עדיף״. מעבר לכך, הקביעה הזו עלולה להחשב כהמלצה או ייעוץ. אני מדגיש שהיא לא.

3. אם קופת גמל אינה ״עדיפה״, האם היא יותר זולה? כלומר האם דמי הניהול בקופות גמל נמוכים יותר?

נתחיל בשאלה הראשונה:

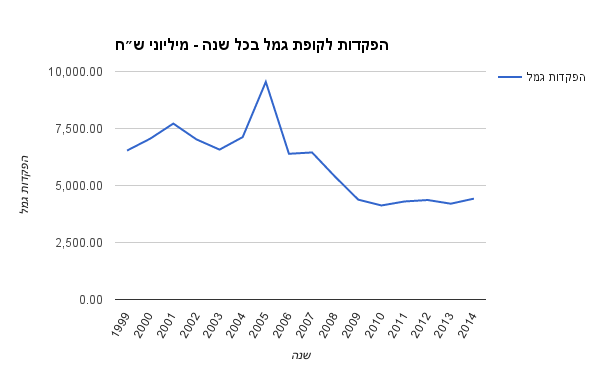

האם עדיין מושקע כסף בקופות גמל

כפי שתיארתי, בשנת 2008 שינו את הכללים עבור קופות גמל, וכל כספים חדשים שהופקדו אליהן מאז אינם ניתנים למשיכה לאחר 15 שנה ובאופן חד פעמי, אלא רק בתור קצבה חודשית לאחר פרישה.

בעקרון זה שינה מאוד את המוצר הזה (שנקרא קופת גמל) והפך אותו לפחות כדאי, כי לפני השינוי תמיד אפשר היה גם למשוך מוקדם ובבת אחת, וגם כמובן להחזיק אותו יותר ולמשוך טיפין טיפין, ולאחר השינוי, אחת האפשרויות התבטלה.

לכן אנחנו מצפים לנפילה בהפקדות סביב שנת 2008, וזה מה שאנו אכן רואים:

מצד שני אנחנו עדיין רואים שמושקעים כספים רבים כל שנה בקופות גמל. בערך 4 מיליארד ש״ח בשנה. לא בדיוק נפילה לאפס.

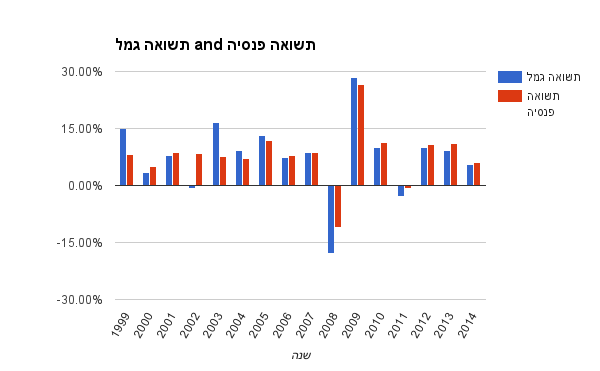

האם קופת גמל עדיפה על קרן פנסיה?

בגרף הבא מושוות התשואות של כלל קופות הגמל לתשואות של כלל קרנות הפנסיה:

העמודות הכחולות מציינות את תשואות קופות הגמל, והעמודות האדומות את קרנות הפנסיה.

כפי שניתן לראות, החל משנת 2005 (רפורמת בכר), התשואות של קרנות הפנסיה וקופות הגמל כמעט זהות, פרט לשנות משבר בהן קרנות הפנסיה השיגו תשואה גבוהה יותר (פחות שלילית), ושנת 2009 בה קופות הגמל השיגו תשואה מעט גבוהה יותר.

בחישוב מצטבר, החל מ - 2008 קרנות הפנסיה עדיפות על קופות הגמל מבחינת התשואה שלהן. זה אמנם לא טווח זמן ארוך במיוחד, אבל היינו מצפים להבדלים חדים יותר אם היה מדובר במוצר שמשקיעים בוחרים בו כי הוא מניב תשואה משמעותית יותר גבוהה.

מעבר לכך, התשואה של קרנות הפנסיה בגרף כוללת גם את התשואה הדמוגרפית. כלומר בינתיים הסיכון של הביטוח ההדדי בין הקרנות אינו פוגע בחברים בקרן.

האם קופות הגמל זולות יותר מקרנות הפנסיה?

בשני הגרפים הקודמים הראיתי שעדיין מושקעים סכומים רבים בקופות גמל, ושקרנות הפנסיה זהות או עדיפות מבחינת התשואה לקופות הגמל.

המסקנה במקרה הזה צריכה להיות שהמוצר הפחות איכותי כנראה זול יותר, ולכן קונים אותו חלק מהלקוחות.

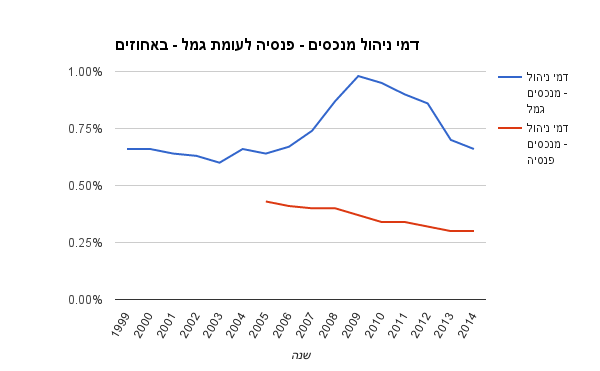

הגרף לסיום מראה את דמי הניהול מהצבירה של קופות הגמל לעומת קרנות הפנסיה:

נתונים על דמי הניהול של קרנות הפנסיה מופיעים באינטרנט רק משנת 2005, אבל כפי שניתן לראות, קופות הגמל יקרות הרבה יותר מקרנות הפנסיה בכספים שהן מנהלות.

איך מסבירים את התופעה?

ייתכנו מספר הסברים ״רציונליים״ לכאורה לתופעה הזו. בואו נראה אם אפשר לפסול אותם:

1. תשואה יותר גבוהה של קופות הגמל - ראינו בגרף שזה לא המצב.

2. לקופת גמל יש יתרון אם אינך מעוניין לשלם על הביטוחים הנלווים - זה נכון, וייתכן שזה מסביר את המשך ההפקדות לקופות הגמל. קשה לי להאמין שזה יסביר 4 מיליארד ש״ח בשנה. האם שווה לשלם פי שניים דמי ניהול בשביל ההזדמנות לא לקנות ביטוח? קשה לי להאמין.

3. ייתכן ודמי הניהול עבור הכספים החדשים שמופקדים יותר נמוכים מדמי הניהול של הפנסיה, ואילו עבור הכספים הישנים (אלה שאפשר למשוך בצורה הונית) דמי הניהול גבוהים בגלל האופציה למשוך אותם כהון.

זה ייתכן, ויותר קשה לפסול את ההסבר הזה בעזרת הנתונים הנוכחיים, אבל חישוב מקורב שעשיתי (הנחתי שדמי הניהול על כסף ישן נשארו כמו ב - 2007, וחישבתי את דמי הניהול על כסף חדש שצריך להתאים לנתונים) מראה שבינתיים קופות הגמל גובות גם יותר דמי ניהול על כסף חדש ולא רק על כסף ישן.

4. לקרנות פנסיה יש דמי ניהול גבוהים מההפקדה, ואילו לקופות הגמל היו רק דמי ניהול מהצבירה. אולי ההבדל מוסבר על-ידי כך?

ובכן - ביצעתי את החישוב עבור הכספים שהופקדו החל מ - 2008 לקופות גמל, והשוויתי לתשואה לאחר ניכוי דמי ניהול מצבירה ומהפקדה אם הכספים היו מושקעים בקרן פנסיה. התוצאות נשארו מאוד דומות.

5. לקופת גמל יש יתרון ארביטראז׳ (תודה לאתגר לוי שעלה על הטריק הזה) - בעקרון אפשר להפקיד כסף לקופת גמל בלי דמי ניהול מההפקדה (יש הרבה כאלה), ודקה לאחר מכן לעביר את הכסף לקרן פנסיה בה דמי הניהול מהצבירה נמוכים יותר. כך חוסכים את דמי הניהול מההפקדה של קרן הפנסיה, כי העברות הן בחינם ולא מוגבלות בכמות או במספר.

זה טריק נחמד (ואפילו כדאי). אם הוא היה מסביר הפקדות של 4 מיליארד ש״ח בשנה, היינו רואים גידול במשיכות מקופות הגמל בהיקף של סכום ההפקדות כל שנה. לא ראינו גידול כזה. להיפך - יש קיטון לאורך זמן בכמות המשיכות.

6. פעם היו כללי מס על כספים מסויימים שיצרו יתרון להפקדה לקופת גמל עבור עצמאים. ייתכן וזה גם המצב כיום, ומה שאנו רואים הוא אותם כספים שמופקדים. את ההסבר הזה קשה לפסול, ואם זה המצב אז זו תוצאה הגיונית לחלוטין. כמות הכספים היא בערך חצי מההפקדות שהיו בעבר, ולכן אני לא בטוח שההסבר הזה סביר לכל הכספים (אבל כאן אשמח לדעת מה דעכם בתגובות אם אתם מכירים את הפרטים).

בקיצור, זו תופעה מאוד מוזרה. ההפרש בעלויות, מחישוב בסיסי שלי הוא בערך 1.6 מיליארד ש״ח ב - 7 שנים. יותר מ - 200 מיליון ש״ח לשנה בדמי ניהול על מוצר שנראה על פניו נחות יותר.

הרבה פעמים שואלים אותי מדוע אין תחרות ויש ריכוזיות בישראל. אני טוען שהבעיה היא לא רק בקיום אלטרנטיבות (״אין מספיק שחקנים״), אלא גם ברצון ובנכונות של הצרכנים לעבור למוצר אחר ממה שהם רגילים אליו, ואשכרה למלא את הטופס שנדרש כדי לקנות מוצר אחר.

הדבר שקול לקניית חלב תנובה בסופר גם אם חלב יוטבתה או טרה זולים יותר, וקשה לכם להבדיל ביניהם אם לא היו עטופים בלוגו אחר.

הוספת תחרות ושכלול השוק מספקת אופציות לצרכנים, אבל הצרכנים בסוף צריכים גם לבצע החלטות בעצמם כדי להרוויח מהשיפור.

הערה לסיום: הפוסט הזה יצא ארוך מהרגיל ועוסק בנושא משעמם ומורכב (פנסיה), אבל הוא מנסה להראות תופעה של התנהגות צרכנים ״מוזרה״ בשוק שיחסית קל למדוד בו את איכות המוצרים ולהשוות ביניהם.

אם יש לכם תאוריות או הסברים אחרים לתופעה, אשמח שתצרפו אותן בתגובה, וכרגיל, אשמח אם תפיצו את הפוסט לחבריכם ותרשמו לרשימת התפוצה מצד ימין למעלה.

שלום לרון ושאר מכובדי הפאנל.

הרבה מהסיבות שצוינו כאן הגיוניות.

אחדד 2 נקודות שכבר נאמרו לעניין זה ואוסיף אחת שלא נאמרה קודם.

1. לקוחות מסוימים לא יראו טעם להפקיד בקרן פנסיה כיוון שרכיב ביטוח אבדן כושר עבודה איננו מקצועי, בעיקר אנשי צווארון לבן שחוששים ליום התביעה, בו עשויים להפנות לעבוד בעבודות אלטרנטיביות אחרות שלא משקפות את מעמדם. למעשה אפשר לוותר על הכיסוי אבל עדין לשלם אותו, קרנות הפנסיה, "מאלצת" (מסיבות גרולטוריות) רכישת ביטוח זה למינימום של 37.5% מהשכר המבוטח כך שיהיו כאלה שיעדיפו להפקיד לגמל ולרכוש כיסוי אבדן כושר מקצועי בחוץ במחיר גבוה יותר.

2. בקופ"ג קיים נטרול מוחלט של חשיפה לאיזון אקטוארי, יהיו כאלה שיעדיפו למזער זאת לגמרי מבלי להתבונן כלל על נתונים, סוג של פחד מהלא נודע...

נכון לתקופת המחקר ובהסתכלות על 10-15 שנים אחרונות, הקרנות דווקא היו בעודף ולכן לגבי נתוני העבר השאלה מעניינת ובהסתכלות על 1-5 השנים האחרונות ניכר כי הקרנות בגרעונות, בעיקר 5 הגדולות כך שהם לא ירצו מהדבש ולא מהעוקץ..

נקודה נוספת שיכולה לתת אור על נושא ההפקדות לגמל, מעבר להרגלים שקשה לשנות היא השיקול העסקי.

כידוע, מוצרי ביטוח על נגזרותיהם הם מוצרי דחיפה ולא משיכה ורוב הלקוחות רוכשים אותם בדחיפה של גורם כזה או אחר, מרבית הגורמים העוסקים בתחום, מוטים כנגד שיקולים עסקיים של הגופים השונים ולכן...אם נוסיף למשוואה את רמת ההבנה והערנות של הציבור בנושא זה אל מול אינטרסים, אפשר להסביר במידה זו או אחרת את הנהירה לגמל.

עוד נקודה..

עד כמה שזכור לי קופת גמל היא התחייבות חוזית. הווה אומר, לא משנה מה יהיה - יש לגוף המנהל את הקופה התחייבות חוזית כלפיך אישית.

בקרן פנסיה, כפי שכתבת - שהיא כחלק מאוכלוסיית המפקידים, אין התחייבות חוזית אישית.

מחר המדינה יכולה להחליט כי כספי הפנסיה נחתכים בחצי. למה? ככה! כי חסר כסף בקופה. - ראה ערך יוון.

1. באתר של הסולידית גיליתי זן של חובבי חופש מוחלט שאינם מאמינים בניהול השקעות אקטיבי ומעדיפים לוותר על קרן פנסיה עם אגח ודמי ניהול זולים משום מה

2. בנוגע לתקרה - גם כספים שמעל התקרה מרווחים 30% אגח מיועד השאלה מה עדיף כלכלית וזה לא ברור

3. באתר פנסיוני יש תאור של הפרשת כספי פיצויים לקופת גמל ותגמולים לקרן הפנסיה שווה לך לברר עם נדב טלר כמה זה נפוץ כדי לקבל הערכה לכך

מענין כרגיל (אותי הנושא מענין במיוחד).

כמה הערות/שאלות:

האם בקופות גמל השמטת את קרנות ההשתלמות שגם הן נחשבות כקופות גמל?

קרנות פנסיה שהמבוטח בהן לא פעיל אוטומטית מעלות את דמי הניהול למקסימום 0.5%. אני לא יודע כמה אפשרות למיקוח יש במקרה זה מבחינה תקנונית (לא בקיא מספיק).

קופ"ג לא פעילות בודאות יש מיקוח וניתן להגיע במקרים מסוימים לדמי ניהול נמוכים אף יותר של 0.3%.

בישראל עדיין יש לא מעט שמחזיקים בפנסיה תקציבית / ותיקה. חלקם מפקידים/הפקידו בנוסף לקופ"ג. אני לא מספיק בקיא אם לאנשים אלה יש אפשרות להפקיד לפנסיה במקום לגמל.

לגבי תשואות העבר שהסתכלת עליהן כדי להבין קצת לגבי האיזון האקטוארי: ממה שהבנתי לפי התיאוריה תשואות העבר אינן יכולות להעיד על התשואות בעתיד אז מה הטעם בכלל לבדוק אותן ?

בנוסף יש כשל שוק רציני מאד של מכשיר שלישי: ביטוח מנהלים. בגירסאות מסוימות שלו הוא לא כלכלי בעליל ועדיין בגלל שלסוכני הביטוח שמתפקדים בפועל גם כמייעצים תוך ניגוד אינטרסים מאד משתלם לשווק אותו רבים "נופלים בפח" שלו.

באופן כללי נושא הפנסיה הוא סבוך מאד לפחות בארץ. תקנות חדשות נכתבות חדשות לבקרים ומאד קשה לעקוב אחריהן.

צעירים רבים הנושא הזה לא מענין אותם / לא רוצים לחשוב עליו.

יש חוסר אמון גדול מאד במערכת.

ולמרות כל זאת מסכים איתך שהצרכן הישראלי הוא בעייתי מאד.

תודה על התגובה,

לשאלותייך:

התייחסתי רק לנתונים על קופות גמל לתגמולים ופיצויים. לא ספרתי קרנות השתלמות.

בנוגע לאיזון האקטאורי - הוא מבוצע כל שנה, והקרנות אמורות גם לדעת לגבות את דמי הביטוח כדי שיהיה איזון לאורך זמן. אני מעריך שיהיו גרעונות נקודתיים (וגם עודפים), אבל אני לא בטוח שיווצר משהו לאורך זמן כי המנגנון מאפשר פשוט את העלאת דמי הביטוח לפי הבנתי.

בקשר לביטוחי מנהלים - בכוונה לא נגעתי בנושא. שם הבעיה אחרת לגמרי.

יש לי השערה שמסבירה חלק מהכספים הנ"ל - צבא קבע. אני לא יודעת האם יש דרך לבדוק האם היא נכונה או לא.

כשנכנסתי לקבע בשנת 2008 נפתחה עבורי אוטומטית קופת גמל במעמד עצמאי, ושנה לאחר מכן גם קופה במעמד שכיר.

בניגוד למקומות עבודה שמציעים לעובד לבחור היכן להפקיד, בצבא זה קורה אוטומטית, מבלי שניתנת אפשרות בחירה. חלק מההפקדות האלה ניתן לשנות לאחר שהן כבר התרחשו עם הכניסה לקבע, אבל זה דורש מאמץ מסויים. עבור רוב האנשים צבא הקבע זו העבודה הראשונה שבה הם זכאים לזכויות סוציאליות, הם עדיין צעירים וככל הנראה לא בעלי מודעות גבוהה לנושא. גם אם היו בעלי מודעות, היכולת שלהם לשנות משהו מוגבלת.

אני למשל ביטלתי מיידית את קופת הגמל במעמד עצמאי לאור התקנה החדשה. זה ממילא כסף שהגיע לי פטור ממס (הייתי מתחת למדרגה) והעדפתי לנהל אותו בעצמי. אולם, זה נעשה לאחר שכבר הופקדו לשם כספים ללא ידיעתי, והייתי צריכה להתאמץ כדי לקבל אותם חזרה.

לגבי קופת הגמל במעמד שכיר, לה יש יתרון מסויים עבור מי שהיו לו תנאים של פנסיה תקציבית ולא צוברת, כמוני. בעוד שפנסיה תקציבית משתלמת כלכלית למי שמתכנן לפרוש לפנסיה מהצבא, היא בעייתית עבור מי שמתכנן שירות של מספר שנים בודדות. במקרה כזה משתחררים מהצבא ללא פנסיה כלל, וחבל כי מפסידים מספר שנים של צבירת ריבית.

אני מכירה אנשים שביקשו ביוזמתם לעבור למסלול פנסיה צוברת ובקשתם סורבה.

לפיכך קופת הגמל היא האפיק היחיד לחיסכון פנסיוני במצב הזה, ועבור חלק מהאנשים זה כנראה עדיף מכלום.

אני לא יודעת האם הצבא עדיין פותח קופות גמל באופן אוטומטי לאנשי הקבע שלו, ייתכן שהיה שינוי עבור מתגייסים חדשים שעבורם כן מופקדים כספים לפנסיה צוברת. אם כן מופקדים כספים לקופות גמל, יש סיכוי שאלו סכומים משמעותיים (ודמי הניהול בעת השירות הם משמעותית יותר אטרקטיביים מאשר המקסימום המותר בחוק, לא יודעת איך זה בהשוואה לפנסיה).

הסולידית היתה מעלה אותך על המוקד 🙂 ממש קומיניזם 🙂

ועכשיו ברצינות,

אני מסכים שקרן םנסיה יחד עם האגח המיועדות והעלויות זולה (בד"כ) מקופת גמל

וגם בהשוואה לביטחי המנהלים החדשים היא עדיפה (כבר נאמר שביטוח "מנהלים" זה טריק שיווקי מדהים)

עדיין יש בעיה בחסכון בקרן פנסיה

1. רווקים חסרי ילדים לא בהכרח מעוניינים בביטוח ה "סטנדרטי" וצריך כל שנתיים לעדכן את הקרן שאתה רווק חסר ילדים

2. הביטוחים הם קולקטיבים ולכן עמיתים פעילים וותיקים מסבסדים זה את זה בצורה מסובכת, ובאמת קשה לדעת מי מרוויח ומי מפסיד מהעסקה הקולקטיבית (לפנסיונר אין אובדן כושר עבודה אבל הוא ממן את זה בכל זאת, רוב החוסכים הצעירים לא נדרשים לביטוח שארים, מצד שני לרוב הפנסיונרים אין ילדים מתחת לגיל 21, ולכן רק האלמנה מקבלת את הפנסיה (60%))

3. נושא ירידת הריבית התחשיבית ושינויי תוחלת החיים גם משפיעות על אפקט האיזון האקטוארי

האוצר מתכוון בשנים הקרובות ליצור הפרדה בנושא האיזון האקטוארי כך שרק פורשים יסבסדו את עצמם. אני חושב שגם בנושא העלויות הביטוחיות החלוקה צריכה להיות לפי עלויות הביטוח הנדרשות מכל עמית ולא ביחס לגודל החסכון הנצבר. ואז באמת למרות שמדובר במוצר "לא סקסי" עם שם "זקן" המוצר ינצח את קופות הגמל

גילוי נאות - יש לי גם וגם (הפקדות שוטפות לקרן פנסיה, וקופות גמל מהעבר שהן הוניות)

תודה על התגובה...התהייה העיקרית שלי האם זה מסביר הפקדות בכמות כל-כך גדולה, ומעבר לזה, תשלום של דמי ניהול כפולים בגובהם עבור הזכות לא לקנות ביטוח...

קופות גמל אכן מאפשרות הטבות מס פנסיוניות.

ההפקדה לקרנות פנסיה נעשית חודשית בהוראה קבע (נדרש רצף ביטוחי) וקופת גמל נתפשת כמכשיר פנסיוני שניתן להפקיד אליו מדי פעם כשיש או לקראת סוף שנה. זה מתאים מאוד לעצמאים.

חלק מנכסי קופות הגמל מורכב מחסכונות קטנים ותיקים של אנשים ששכחו שהם קיימים (הנושא מטופל כעת על ידי הרגולטורית) אלו משלמים דמי ניהול מקסימליים. דווקא אלו שיש להם צבירה משמעותית יותר מקבלים הנחה משמעותית בדמי הניהול - פחות מאחוז.

הקופות עדיין נחשבות לחסכון הוני אצל מי שחוסך באופן פעיל, מפקידים ביחד עם המעסיק בקרן פנסיה ואת יתרת האפשרות לניצול הטבות המס מפקידים בקופות גמל. מתוך הנחה שאת הקצבה בגמלה יקחו מקרן הפנסיה ואת ההון שניתן יהיה למשוך יקחו מקופת הגמל.

וגם צריך לזכור שרוב קרנות הפנסיה ובודאי הגדולות שבהן מופעלות על ידי חברות ביטוח. יש ציבור שמעדיף בתי השקעות אם מטעמי פיזור ואם מחוסר אהדה לחברות ביטוח ואם משום שכספים נוספים שלו מנוהלים בבתי ההשקעות.

אבל בגדול זה נכון שלמרבית האנשים יש מבט זגוגי בעיניים כשהמלה פנסיה מושמעת.

1) רוב קופות הגמל לא גובות דמי ניהול מהפרמיה

2) במידה ולמבוטח יש שארים, אם יפקיד את הפיצויים לקופת גמל, ואת התגמולים בקרן פנסיה, במקרה פטירה חס וחלילה, השארים יקבלו את א-ו-ת-ה ק-צ-ב-ת ש-א-ר-י-ם (הנגזרת מהתגמולים בלבד), ואת כספי הפיצויים שבקופת הגמל כסכום חד פעמי

3) בוודאי שבשנות שפל קרן הפנסיה תעשה יותר תשואה, בגלל שהאגח המובטח מגן עליה, ובוודאי שהיא תעשה פחות בתקופות שפע,כי האגח המובטח "חוסם" אותה.

4) במידה ורוצים להגדיל סיכון - בקופת גמל ניתן להגדיל יותר (וגם פה, אפשר להפקיד לשם את הפיצויים,ולהשאיר את התגמולים בפנסיה, סוג של פיזור סיכון)

5) נכון שד-מ-י ה-נ-י-ה-ו-ל בקרן פנסיה נמוכים יותר, אבל בהתחשב בזה שגובים גם עבור איזון תשואה דמוגרפית, סך כל העלויות בקרן פנסיה ל-ר-ו-ב גבוה יותר. למשל בקרן פנסיה של הראל (אין לי משהו נגדם, אני פשוט זוכר ) למי שיש קרן עם דמי ניהול 0% מהצבירה. שילם ב2014 בפועל 0.7% מהצבירה.

*הכותב הינו מתכנן פיננסי בעל רישיון לעסוק בביטוח פנסיוני

*אין להתייחס לנכתב כהמלצה

*הנכתב לעיל אינו מהווה תחליף להליך ייעוץ/שייווק פנסיוני כהגדרתו בחוק.

אורן - תודה על התגובה המפורטת.

אכתוב פוסט נוסף שמפר את אוסף ההסברים שקיבלתי בתגובות, ואראה אם אצליח לנתח את הסבירות שלהם מהנתונים הקיימים.

כן ארצה להתייחס לסיבה מס׳ 3 שציינת - שים לב שקרנות הפנסיה (בממוצע) משיגות את תשואות קופות הגמל גם בשנות שפע, לא רק בשנות משבר.

לקרן פנסיה מקיפה יש תקרה. קרן פנסיה כללית הרבה פחות משתלמת - יקרה יותר, אין אג"ח מיועדות.

משכורת מעל התקרה אי אפשר להפקיד לקרן פנסיה מקיפה. גם הפרשה של הכנסה לא סוציאלית (סעיף 47) לא ניתן.

בנוסף כספי פיצויים ניתן להפריש לפנסיה מקיפה, אך הם לא נהנים מביטוח.

לכן יש הרבה כספים שלא ניתן או פחות משתלם להעביר לפנסיה ונותרנו עם ביטוח מנהלים או קופ"ג.

בנוגע לכך שלא ניתן למשוך את הכסף הונית: זה לא מדוייק. אם יש כבר קצבה מעל תקרה מסוימת, ניתן בפרישה למשוך את השאר הוני מקופת הגמל.

מה מקור הנתונים של הגרפים? תודה

מקורות הנתונים הם אתרי ״גמל נט״ ו״פנסיה נט״ של משרד האוצר.

אכן הייתי צריך לציין זאת.

אם אתה מעוניין בנתוני המקור, שלח לי מייל ואשלח לך אותם.

יש לי הסבר נוסף, שכנראה לא מסביר את כל הסכום, אבל גם אותו יש לקחת בחשבון: שכר של עובדי מדינה.

ובכן, שכר הבסיס של עובדי מדינה נתון לפיקוח כבד של הנש"מ. לרוב, מדובר בשכר די נמוך, שלא מאפשר למדינה להתחרות בשוק הפרטי במקצועות מבוקשים.

מה עושה המדינה? ישראבלוף.

שכר הבסיס הוא נמוך, ועליו מוסיפים: תוספת ביגוד, תוספת חברות באגודה, תוספת ספרות מקצועית, החזר הוצאות רכב, טלפון, דלק, גני ילדים, תוספת שפצור התלוש ועוד - כיד הדמיון הטובה עליכם.

כך מגיע הסכום הסופי למשהו שמתחיל להתחרות בשוק הפרטי.

ואז הגענו לבעיית ההפרשות לפנסיה - השכר לפנסיה הוא שכר הבסיס שמאושר ע"י הנש"מ.

אבל אף אחד לא יסכים שהפנסיה שלו תהיה מראש רק על שכר הבסיס.

מה עושים?

עוד טריק שבו על יתרת השכר (התוספות) מאפשרים הפקדה לקופ"ג. ולקופ"ג בלבד.

זה בא יחד עם דילים ממש טובים לעובדי מדינה בדמי הניהול (סדר גודל של 0.5% מצבירה, דומה למקסימום בקרנות הפנסיה, אבל לא פחות מזה בד"כ).

האם זה רוב ה-4 מיליארד? אין לי מושג. אני מניחה גם שבלתי אפשרי לאסוף נתונים כאילו.

אבל אני די בטוחה שזה חלק.

מה שכן, לימדתם אותי טריק נחמד עם הארביטראז', ואני הולכת לנסות אותו, אז תודה ! 🙂

היי קרן,

תודה על התגובה - החכמתי.

מעניין באמת האם ניתן להפקיד כספים שהופקדו בעצמאי לקופת גמל ככספי שכיר לקרן פנסיה.

יש לי תשובה אפשרית. ההפקדות האלה הן תוצר של הסכמי שכר ישנים.

במקום שבו אני עובד המעסיק מוכן להפקיד לי 200 שקל בחודש, בתנאי שגם אני אפקיד את אותו סכום. אני מעריך שיש מאות אלפי עובדים שיודעים שעסקה כזו נותנת תשואה חלומית, ואין להם סיבה לוותר עליה גם בשביל דמי ניהול. לנסות לשנות הסכמי שכר זה מסובך.

עניין

תודה על התגובה - זה הסבר מעניין.

בד״כ הפקדות המעביד תלויות בהפקדות העובד בגלל הטבות המס בחוק.

מאז שינו את החוקים רבות - אתה מאמין שההסכמים לא השתנו בהתאם?

פוסט טוב.

מספר הערות מקריאה ראשונה:

לעצמאים אפשרות הפקדה בקופת גמל IRA בניהול אישי, מוצר שאינו קיים בקרן פנסיה או בקופת גמל לשכירים. למעשה זהו מוצר שדרכו אפשר להימנע ממס רווחי הון ודרכו להפקיד הרבה מאוד כסף (יש מגבלות) לתוך קופת הגמל ולנהל דרכה את ההשקעות. דנים בזה במספר בלוגים של משקיעים כבר תקופה ארוכה, ומי שיש לו עסק עצמאי וכסף מושקע בוודאי עושה בזה שימוש החוסך את כל רווחי ההון שהיה נאלץ לשלם מידי שנה.

נקודה חשובה נוספת היא התשואה הדמוגרפית ממנה חוששים רבים, שרואים איך מתקיימים שינויים דחופים ברגולציה דרך אגף הפיקוח על הביטוח והפנסיה, וכאן אולי אפשר לראות פשוט את הסיכון המגולם בעניין הזה.

נקודה אחרונה שבה אינני מאוד בקיא, אבל אם מגיעים לתקרת ההפקדה לפנסיה ורוצים למצות את הזכויות, לדעתי ישנה אפשרות להפקיד לקופת גמל במעמד עצמאי וכך להפקיד סכום גבוה מהמותר, אני לא בטוח במהות המנגנון הזה אבל הוא מאפשר לקבל פחות כסף במשכורת (עליו לא משולם מס) ולהגדיל את ההפקדות למוצר פנסיוני בלי השתתפות המעסיק. מדובר בכלי שמשמש שכירים רבים במשק שכבר מפקידים לקרן פנסיה, וחלקם אף מפקידים כך באופן לא מודע (לפחות בצהל) עוד כסף לפנסיה בתור ברירת מחדל.

אדיר,

תודה על התגובה.

בנוגע לקופת גמל בניהול אישי (IRA):

אם דמי הניהול היו נמוכים יותר מבקרן פנסיה, זה היה מסביר את ההפקדות. אבל אם תבדוק, מרבית ההפקדות אינן לקופות מהסוג הזה, ודמי הניהול בהן גבוהים מהממוצע בקרן פנסיה.

למה לשלם יותר על משהו שאתה מנהל בעצמך?

בהקשר לשתי ההערות האחרות, ראה את תגובותיי ליאיר ולשי.

מצחיק. הצגת חסרונות של קרן פנסיה כיתרונות.

דיברת על כך שקרן פנסיה נותנת לך ביטוחים. זה למעשה עולה לך כסף, ואין שום סיבה למכור את הביטוחים עם הפנסיה.

שנית הזכרת את עניין הערבות ההדדית בקרן הפנסיה. זה למעשה חיסרון גדול. כל שנה הקופה נכנסת לגרעון אקטוארי ולוקחת ממך עוד מאות או אלפי שקלים כדי לכסות על הגרעון האקטוארי שנובע מהמנגנון של "ערבות ההדית". בקופת גמל- מה שהפקדת שלך. בלי ביטחים.

שי,

הצגתי את התשואה הדמוגרפית כמשהו שיכול להיות חיובי או שלילי (תלוי, כמובן, אם יש גרעון או עודף).

ספציפית, מאז 2008 היו בעיקר תשואות חיוביות, אבל לאורך זמן התמחור של הביטוח אמור לוודא שלא תהיה תשואה דמוגרפית כלל אם הוא מבוצע נכון.

בכל מקרה, זה אכן סיכון מסוים.

הערבות ההדתית נןבעת מ 3 סוגי ביטוחים שונים

1. ביטוח אובדן כושר עבודה - שזה תקף רק עבור עמיתיפ פעילים, כלומר הפורשים מסמבסדים את הצעירים

2. ביטוח חיים - קרה גל לצעירים וגם לוותיקים אבל צעירים מבוטחים לפי המשכורת שלהם בעוד הפורשים יעבירו ליורשיהם X משכורות + 60% (בד"כ) המקצבה שיהא לרוב משמעותית קטנה , נכון שפורשים הם בהסתברות גבוהה יותר למות אבל צעירים מקבלים יותר בד"כ ויש הרבה יותר מהם

3. ביטוח בנגד סכנת חיים לנצח , פנסיה, הגרעון קאן נובע מהפנסיונרים בלבד

לא ברור מי משלם יותר ומי משלם פחות בסה"כ כי על אחד מרוויח ומפסחד, חשוב לציין שבד"כ הפנסיונרים משלמים יותר עי חוקת החוב (או הרווח) היא לפי הצבירה , וברור שלפנסיונר יש בממוצע יותר צבירה מחוסך בגיל ה 30 ...

לגבי עלויות, ביטוח קולקטיבי מבטח את הממוצע, ונכון שלכאורה ביטוח חיים של אגם צעיר אמור להיות זול יותר משל גבר בן 45 (הממוצע בקנות) אבל, חוסר הוודאות ביכולת השיערוך של המבוטח הפרטי היא עצומה , קרן פנסיה יכולה לשערך סיכון ממוצע של מבוטח ממוצע בצורה מאוד טובה, מבוטח פרטי יקבל תעריף שהוא פי 3 עד פי 5 בחברות הביטוח

ולכן האיזון האקטוארי כן משתלם

בקופת הגמל (מי שצריך ביטוחים) ישלן הרבה יותר כסף על הביטוחים האישיים, ובנוסף בעת הפרישה יאלץ למצוא קרן שתקבל אותו לפי מקדם "פרטי" וכאן מגיע הקאץ' עמית פרטי

בריא עם אישה בריאה מהווה סיכון אקטוארי גדול מאוד, כי הוא דוחף את תוחלת החיים ומייצר חוב אקטוארי ולכן הוא יקבל מקדם שמאזן את הנזק הפוטנציאלי, מאחר וקשה מאוד להעריך סיכון של חיי יתר כמראה שכל חוסכי קופ"ג מלבד הערירים על סף מוות יקבלו מקדם היסטרי, אז לפני שמבטלים קרן פנסיה כדאי לפחות להתיעץ עם יועץ אוביקטיבי

יש מגבלה על הסכום שניתן להפקיד לקרן פנסיה ("מקיפה") מדי חודש. מעל הסכום הזה, יש עדיין הטבות מס שניתן לנצל ע"י הפקדה למסלולים אחרים, ביניהם קופת גמל.

קודם כל וידוי - אני מפקיד כסף בקופת גמל (או לפחות הפקדתי כשגרתי בישראל).

אני חושב שיש לפחות סיבה רציונלית אחת להפקיד כסף בקופת גמל - יש תקרת הפקדה לקרן המקפת באזור שכר של 20,000 ש״ח. עובד שמרוויח נניח 30,000 ש״ח צריך לעשות משהו עם השאר.

יש בגדול 3 אפשרויות:

קרן פנסיה משלימה, קופת גמל או ביטוח מנהלים. בניגוד למקפת, דמי הניהול המקס׳ בקרן פנסיה משלימה הם בדיוק כמו בקופת גמל ובביטוח מנהלים - 1.05% ו- 4% (מ- 2013). אין לי נתונים גורפים, אבל לפחות עבורי, הקרן המשלימה וקופת הגמל היו בדיוק באותם דמי ניהול (בניגוד לקרן המקפת שהיתה בדמי ניהול שונים לגמרי והרבה יותר נמוכים בחישוב לאורך זמן).

למי שיש ביטוח מנהלים ישן עם מקדם מובטח, אפשר להתווכח האם משתלם יותר להפקיד לביטוח מנהלים, אבל זה סיפור אחר. אז למה קופת גמל ולא קרן משלימה בהינתן ששתיהן באותו מחיר:

1. אני כבר ״מושקע״ בערבות הדדית עד התקרה של 20,000. קופת גמל היא ״פיזור סיכונים״ מהבחינה הזו

2. אין צורך לשלם על עוד כיסוי ביטוחי מעבר לכיסוי בקרן הפנסיה.

אשמח לגלות שאני טועה 🙂

יאיר - תודה על התגובה.

אכן פספסתי את נושא תקרת ההפקדה לקרן פנסיה (זו כנראה הסיבה המובילה), אך יש עוד כמה סיבות אפשריות שציינו מגיבים אחרים.

אכתוב על זה פוסט המשך, אבל עדיין נשארו כמה חידות לא פתורות לדעתי.