לפני כשנתיים נפתחה בישראל פלטפורמת e-Loan באתר eloan.co.il להלוואות עמיתים. כשנה לאחר מכן הוקמה Blender, לאחרונה Tarya, ויש גם את B2B שמלווה לעסקים ועוד אתרים נוספים.

למי שלא מכיר את הרעיון, הוא די פשוט - אנשים (לווים) אשר מעוניינים בהלוואה מגישים בקשה באתר כולל מילוי פרטים אישיים ופירוט על ההלוואה. האתר מוודא את הפרטים ומדרג את הסיכון של כל בקשה. המשקיעים (המלווים) יכולים להחליט להלוות להם מכספם בתנאי ריבית שנקבעים על-ידי האתר.

לאורך זמן נוטל ההלוואה משלם את תשלומיו להחזר ההלוואה, ואתם (המלווים) מקבלים את הכסף כולל הריבית לאחר ניכוי עמלות לאורך מחזור ההלוואה.

החברות הראשונות שסיפקו שירות כזה הוקמו באנגליה, אבל הגדולות קיימות בארה״ב משנת 2006 (Prosper) ומשנת 2007 (LendingClub).

בעקבות ההנפקה של לנדינג קלאב בבורסה לאחרונה, רכישת חברת בילגארד הישראלית על-ידי פרוספר השבוע וכמות הפרסומות הבלתי הגיונית של קרן ״קלע״ (כולל החקירה של הרשות לני״ע), נכתבו כתבות רבות על הנושא, ואפילו הבלוג ״תועלת שולית״ ייחד מאמר להלוואות עמיתים.

במאמר מתאר כותב הבלוג (עלום השם?) נתונים ועובדות על מערכת הלוואות העמיתים בעולם, ומסביר היטב מספר נושאים.

לסיום, הוא נוגע בקצרה בשאלת השאלות ״האם כדאי להשקיע בהלוואות עמיתים״.

בפוסט הזה אני מנסה רק לגעת בשאלת השאלות (האם כדאי להשקיע), ולכן אתייחס רק בקצרה גם לשני הנושאים העיקריים שתיאר כותב ״תועלת שולית״ לקראת הסוף.

לפני שאתחיל, כמה גילויים נאותים הנדרשים במקרים כאלה:

- אני מחזיק חשבון שמעניק הלוואות בלנדינג קלאב מתחילת שנת 2012 (שלוש שנים ו - 9 חודשים). התשואה (המתואמת) עליו היא בערך התשואה החציונית עבור אחזקות דומות. זו בדיוק מה שאומרת התאוריה שיקרה לאורך זמן.

- אין לי חשבונות בחברות הלוואות עמיתים בישראל. פרט לסיבות של מיסוי ודיווח שעושים את החיים קשים לתושבי חוץ, יש מספר בעיות באתרי ההלוואות העמיתים בישראל שעדיין מונעות ממני מלהשקיע.

- אני לא יודע אם חוק ייעוץ ההשקעות הישראלי חל על מי שאינו תושב ישראל, אבל לשם הזהירות, אבהיר שהפוסט הזה אינו ממליץ או מהווה המלצה לשום השקעה או אי ביצוע השקעה.

איך כדאי לחשוב על הלוואות עמיתים

בניגוד לכותבי ״תועלת שולית״, אניח שאינכם יודעים מיהו הארי מרקוביץ׳, ואינכם מריצים חישובי קורלציה על תיקי השקעות ביום יום. אגלה לכם סוד, גם אני לא. יש תוכנות לשם כך, וגם ההנחות במודל של מרקוביץ׳ אינן בהכרח תואמות שינויים בקורלציה בין נכסים לאורך זמן.

אפשר לסכם את התאוריה בכמה פרטים (זה תיאור מאוד מפושט של הנושא, כדי שיהיה על מה לדבר. אם אתם מכירים את הפרטים וקוראים את הפוסט, תשליכו עליו את הידע שלכם).

עולם ההשקעות מתחלק לארבעה סוגי נכסים עיקריים:

- נכסים ללא סיכון (כסף בבנק, פקדונות, אג״ח מדינה).

- מניות סחירות של חברות ציבוריות בבורסה

- אג״ח מדורג דירוג השקעה וסחיר ציבורית

- השקעות אלטרנטיביות (מטבעות, סחורות, זהב, סטרטאפים, אג״ח זבל, נדל״ן ומה לא).

כשאתם באים לבצע השקעה בנכס חדש, עליכם למצוא נכסים שדומים לו בכמה שיותר פרמטרים, ואז להשוות את התשואה והסיכון בין הנכס החדש והנכסים האחרים. דבר נוסף שכדאי להשוות הוא האם הנכסים מתנהגים בצורה דומה לאורך זמן, או שהתשואות שלהם אינן מתואמות - כלומר כשאחד עולה השני יורד ולהיפך. אם הנכסים כן מתואמים, אין ממש טעם להשקיע בנכס החדש. זה כמו להשקיע יותר בישן.

הנכס שאליו אתם משווים נקרא ״האופציה האלטרנטיבית״, ולאחר שבחרתם אותו, אתם צריכים להחליט אם ההשקעה החדשה טובה יותר מהאלטרנטיבה או לא.

לכן השאלה החשובה היא מה האלטרנטיבה להשוואה להלוואות עמיתים?

״כפי שמתאר ״תועלת שולית״, וגם מתארת ״הסולידית, השקעת כספכם בחשבון הלוואות עמיתים אינה משולה להפקדתו בחשבון פקדון בבנק.

למה בכלל קיים הבלבול הזה? ובכן הוא קיים כי אנשים יודעים שאם הם מפקידים את כספם בבנק, הבנק מלווה אותו לאנשים אחרים בריבית גבוהה, ואנשים זוכרים את הריבית שהם מקבלים על הפקדונות מהבנק שלהם, ולכן מניחים שאת כל ההפרש (מה שנקרא ״מרווח ריבית״), הבנק שומר לעצמו ומנצל אותם.

זה נכון חלקית, אבל לא לגמרי.

הבנק גם מבטיח לכם את הפקדון שלכם בחזרה גם אם מי שהלוו לו את הכסף לא החזיר את ההלוואה.

בנוסף לכך, הבנק גם מאפשר לכם לפדות את הפקדון בכל שלב (הוא מה שנקרא ״נזיל״), ולא אומר לכם ״אני מצטער, הלוויתי את הכסף וההלוואה תחזור רק עוד שנתיים, בבקשה המתן״.

מעבר לכך הבנק גם לעתים מקבל בטחונות על הלוואות מהלווים, ומבצע עוד פעולות רבות כדי להקטין את ההפסד של המפקידים.

לכן, כפי שציינו שני הכותבים בעבר, הלוואות עמיתים דומות לאג״ח לא מדורגות, אשר ידועות גם כאג״ח זבל. זוהי השקעה אלטרנטיבית ששייכת לקבוצת הנכסים הרביעית. במרבית התיקים ההמלצה היא שנכסים אלו לא יעלו על 5% עד 10% מכלל ההשקעות, אלא אם יש לכם סיבה מאוד טובה לכך.

אם אינכם יודעים מהו אג״ח או אג״ח זבל, כנראה שעדיף שלא תשקיעו בהלוואות עמיתים. בקצרה, אגרת חוב (אג״ח) היא הלוואה שניתנת לחברה, והחברה מחזירה את ההלוואה לפי תנאים שונים שנקבעים כשההלוואה ניתנת לה. כדי שאפשר יהיה להעריך את הסיכון בהלוואה ולקבוע לה ריבית, הרבה חברות עוברות תהליך דירוג שקובע להן דירוג אשראי, והוא קובע (בערך) את גובה הריבית שישלמו על ההלוואה. תהליך הדירוג עולה כסף, ובכל מקרה הרבה חברות יודעות שלא יקבלו דירוג גבוה. לכן הן בוחרות להנפיק אג״ח בלי לעבור דירוג, ובתגובה נדרשות לשלם ריבית גבוהה יותר תמורת הסיכון הגבוה יותר לפשיטת רגל או תספורת של החברה. החברות האלו נקראות אג״ח זבל, כי בעבר (ועד היום) ההשקעה בהן מסוכנת ונחשבת ספקולטיבית.

אם אתם נבהלים מהמושג ״זבל״ באג״ח זבל, אין לכם מה להבהל. ניתן להשקיע באג״ח זבל ולהשיג תשואה שכמובן מגיעה עם סיכון גבוה יותר.

מרבית הסטרט-אפים לדוגמא (אם לא כולם) היו מדורגים כחברות ״זבל״ אם היו מנפיקים אג״ח. לכן הן אינן מנפיקות אג״ח ובפועל מרבית האנשים אינם יכולים להשקיע בסטרט-אפים.

מה עושה אתר הלוואות עמיתים

פלטפורמת הלוואות העמיתים מנסות לפתור את פער דירוג האשראי על ידי בניית מודל סטטיסטי שמנסה לחזות את הסיכוי לאי החזרת ההלוואה, ולפי דירוג האשראי הזה קובעות את הריבית שישלם הלווה.

בניית מודל כזה והתאמתו לציבור הלווים לוקחת זמן ומקצועיות, וכאן אנו מגיעים לניתוח של הלוואות עמיתים כנכס להשקעה.

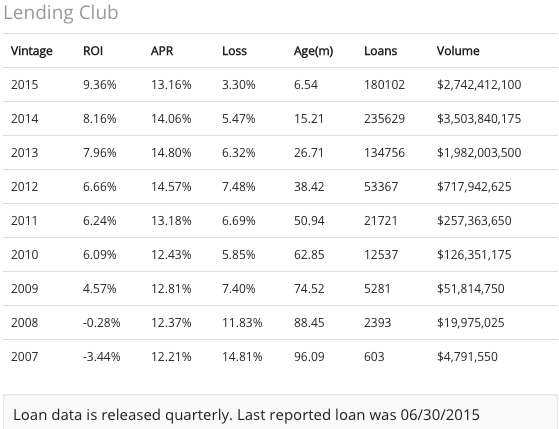

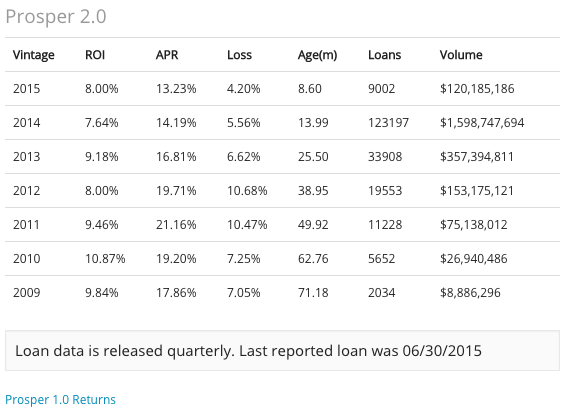

את התשואות של הלוואות העמיתים בארה״ב ניתן לראות כאן:

הטבלה מציינת לכל שנה את התשואה בפועל (ROI) של כל ההלוואות באתר לאחר ניכוי הפסדים של הלוואות שחדלו פירעון. הלוואות באתר הן בד״כ במשך 36 או 60 חודשים. לכן רק הנתונים עד 2010 כוללים הלוואות שכבר הבשילו ואין להן עוד החזרים בעתיד.

למה זה חשוב? כי הלוואות עמיתים הן נכס מעניין - אנשים לוקחים הלוואה היום, אבל צריכים להחזיר אותה במשך שלוש שנים (36 חודשים). בחודשים הראשונים הם מחזירים את ההלוואה ללא בעיה, אבל לאורך זמן מתחילים להצטבר שוב הקשיים, ולבסוף בחלק מהמקרים הלווה מפסיק להחזיר את ההלוואה.

המשמעות היא שהתשואה יורדת לאורך זמן. כן, בדיוק כמו שאתם קוראים - אם תתחילו להשקיע היום בהלוואות עמיתים ותחכו שלוש שנים, התשואה שלכם תרד לאורך זמן מהתשואה ההתחלתית עד שתתייצב על התשואה הסופית.

אולי גם שמתם לב שאמרתי שפרוספר הוקמה בשנת 2006, אבל הנתונים מופיעים רק משנת 2009. מה קרה לפני כן?

ובכן, לפני כן פרוספר עבדה בשיטה שונה בה אנשים ביקשו הלוואה וכל מלווה החליט באיזו ריבית הוא מוכן לתת כסף, במעין מכירה פומבית יורדת.

התוצאות היו מזעזעות, ומי שהשקיע בשנים הללו הפסיד בממוצע 4.67% כל שנה. כלומר התשואה הייתה שלילית. המשבר הכלכלי של 2008 כמובן לא סייע, אבל המסקנה היא שאנשים אינם טובים בתמחור הלוואות, ולכן עדיף שהפלטפורמה תעשה זאת עבורם.

גם בלנדינג קלאב השנים 2007-2008 לא היו מדהימות, ואתם יכולים לראות את התשואה השלילית בשנים הללו.

התשואה נובעת כפי הנראה משני גורמים (אבל קשה להפריד אותם) - המשבר של שנת 2008, וחוסר הניסיון של הפלטפורמה בתמחור והערכת סיכון.

לקחו לשתי הפלפורמות כשנתיים (וחקירה של הרשות לניירות ערך האמריקאית) לייצב את המודל שלהם כדי להעריך את סיכון האשראי של הלווים.

שימו לב גם לריבית הממוצעת שגובים על הלוואות באתרים הללו (תחת עמודת APR) - הריבית אינה נמוכה מ - 12% ובמקרים רבים נעה בין 14% ל - 20%. שימו לב גם לאחוזי ההפסד (שיעור הכסף המלווה שהלווים לא שילמו חזרה) - מדובר על בין 7% ל - 10% במרבית המקרים.

כלומר - אם תשקיעו את כספכם בהלוואות עמיתים, יש סיכוי סביר (אם נלמד מהמקרה האמריקאי) ש - 10% מהלווים לא יחזירו את כספם. כדי שעדיין תקבלו תשואה רואיה על סיכון כזה גבוה, יש צורך לגבות ריבית גבוהה במיוחד מכל הלווים. כל זה נכון כמובן לשנים שאינן שנות משבר, והאתרים הללו ייבחנו שוב בעת משבר לכשיגיע.

[הערה אנקדוטלית - אולי כלכלנים לא טובים בתחזיות מאקרו, אבל המודלים של תחזיות אשראי לצרכנים שבונים כלכלנים די מדויקים, ולכן הבנק שלכם נותן לכם הלוואה בריבית נמוכה ולשכנכם בריבית גבוהה].

מה קורה בישראל, ולמה הפוסט כזה ארוך?

וכאן אנו מגיעים לאתרים הישראליים - האם כדאי להשקיע בהלוואות עמיתים בישראל?

ובכן, התשובה היא שאיננו יודעים כי האתרים (פרט לאי-לון) אינם מפרסמים נתונים על כמות ההשקעות שביצעו, התשואות וההפסדים שלהן. היכולת שלי להציג נתונים של פרוספר ולנדינג קלאב נובעת מהעובדה שהן מפרסמות באופן חופשי באתר שלהן נתונים על כל בקשות ההלוואות. האתרים האמריקאים הבינו שללא שקיפות מלאה, אין להם סיכוי לשכנע משקיעים להחנות בהם את כספם.

ואילו בישראל? ״תן לי את הכסף ויהיה בסדר״ היא כנראה טכניקה שווקית מוצלחת מספיק.

האתר היחיד (מבין החמישה שבדקתי) שמפרסם את כל הנתונים שלו בצורה חופשית הוא eLoan. הוא גם הותיק ביותר והשקוף ביותר.

הנתונים אינם מפורסמים לצערי בצורת טבלת אקסל נוחה לניתוח כמו האתרים האמריקאים, וגם אינם מפרטים את הניתוחים שדומים לטבלה שהראיתי למעלה.

אבל מכיוון שהם קיימים, אחרי קצת עבודה, ניתן להוציא מהם תובנות:

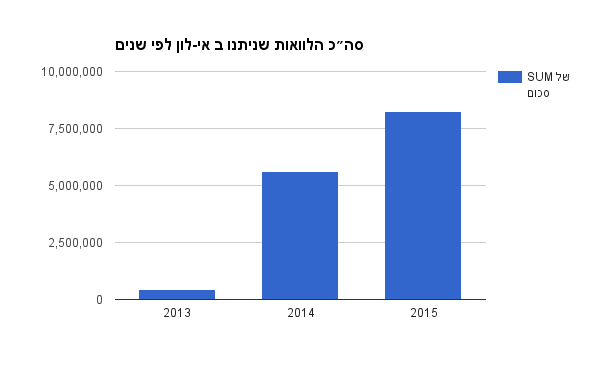

- האם כמות ההלוואות שניתנות עם הזמן גדלות?

התשובה בשנתיים האחרונות היא כן, כפי שמראה הגרף הבא:

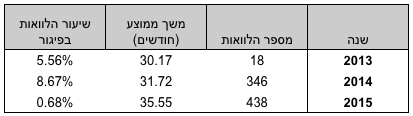

2. האם יש הלוואות בפיגור וכמה באי-לון?

להלן טבלת סיכום של כמות ההלוואות הכוללת שניתנה באי-לון וכמה מתוכן בפיגור באחוזים:

אי-לון התחילה לתת הלוואות באמצע נובמבר 2013, ולכן המספרים עבור שנת 2013 אינם מייצגים.

ההלוואות באתר ניתנות בממוצע לתקופה של בין 30 ל - 36 חודשים (שנתיים וחצי עד שלוש), ומספר ההלוואות גדל עם הזמן, וכפי הנראה גם סכומן ומשך הזמן לו הן ניתנות.

עמודת ״שיעור הלוואות בפיגור״ מציינת כמה הלוואות לא עמדו בתשלומיהן עד היום. הוא לא מציין מהו ההפסד בפועל (שהוא קטן יותר, כי ההלוואות האלו כן שילמו חלק מהחוב עד שנכנסו לפיגור), והוא גם לא מציין מה יהיה שיעור ההפסדים לאורך זמן, כי אנחנו לא יודעים לחזות את העתיד. מהסתכלות בנתונים נראה על פניו כי או שחלק גדול מהפיגור מתחיל להגיע בשנה השנייה לחיי הלוואה, או ששנת 2015 העניקה הלוואות טובות יותר משנת 2014.

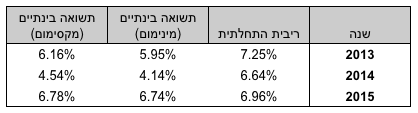

3. מה התשואה של משקיעים באי-לון?

לחשב את התשואה כמו שצריך זה חישוב ארוך ומורכב, שאני מקווה שאי-לון מבצעת עבור המשקיעים שלה כמו שלנדינג קלאב עושה עבור לקוחותיה. ביצעתי חישוב מקורב שמעריך את תשואת המקסימום והמינימום נכון להיום.

תשואת המקסימום מניחה שההלוואה נכנסה לפיגור רק ביום האחרון שלה, ותשואת המינימום מניחה שהלוואה נכנסה לפיגור ביום הראשון שלה (ולכן גם לא קיבלתם ריבית על כל הכסף).

מעבר לכך, הנחתי שהמשקיע משקיע בכל ההלוואות באתר סכום זהה (נניח 100 ש״ח בכל הלוואה), ולא בהכרח בוחר הלוואות ספציפיות או משנה את הסכומים.

למה הנחתי את זה? כי התאוריה אומרת שלא תהיה לנו שום דרך להביס את השוק לאורך זמן, אז עדיף שכבר נקנה את כל הנכסים בשוק לשם פיזור הסיכון.

והרי התוצאות:

הריבית ההתחלתית היא הריבית הממוצעת שגובה אי-לון על כל ההלוואות באותה שנה.

ה״תשואה בינתיים״ היא התשואה בפועל לאחר ההפסדים שהיו, תוך הנחה שמי שלא פיגר בהלוואה עד היום לא יפגר בעתיד. כפי שציינתי תשואה זו צפויה לרדת לאורך זמן בגלל שעוד הלוואות ייכנסו לפיגור.

סיכום

הרי לפניכם נתוני אי-לון (ככל שיכולתי למצוא אותם) לאחר 22 חודשי פעילות.

האם זו השקעה כדאית? תלוי באלטרנטיבות שלכם, ובטעם שלכם לסיכון.

האם זו השקעה מסוכנת? בהחלט. אבל גם השקעות בנדל״ן, זהב, וסטרט-אפים הן מסוכנות, ואם אתם לא מבצעים כאלו, קרן הפנסיה שלכם מבצעת כאלו בשמכם.

האם הסיכון מתאים לתשואה? איננו יודעים באמת, אבל אם התשואה תרד עם הזמן לרמה של 3%, כנראה שהסיכון אינו תואם לתשואה.

כפי הנראה לווים בישראל מחזירים את ההלוואות בצורה סדורה יותר מלווים בארה״ב, אבל שימו לב לפערים בריבית ההתחלתית - בארה״ב כדי לפצות על הסיכון הריבית ההתחלתית גבוהה פי שתיים מבישראל. הסיבה היא בעיקר מגבלות החוק בישראל על גובה הריבית שמותר לגבות על הלוואות, וכמובן האלטרנטיבות בשוק שמציעות הלוואות זולות מחברות האשראי.

ולסיכום, כמה נושאים:

למה איני משקיע בהלוואות עמיתים בישראל?

יש לכך כמה סיבות:

- דיווח המס בארה״ב על חשבונות זרים מעיק, עולה לא מעט כסף וזמן, ולא שווה את זה, אבל זו לא באמת בעיה אם היה רצון אמיתי.

- כפי שהראיתי, האתרים אינם מאוד שקופים כלפי המשקיעים.

- הבעיה העיקרית שלי כיום היא שהאתרים אינם מאוד שקופים כלפי הלווים, ובהלוואות עמיתים, יש גם מטרה חברתית של סיוע לאחרים שזקוקים להלוואה. על ההלוואות באתרים הללו נוספות עמלות לא מעטות (ככל שמצאתי אותן) שבפועל מעלות את הריבית המשולמת על ההלוואה בכ - 2% ואף יותר אם חישבתי נכון. החוק בישראל אינו מגדיר היטב כמו בארה״ב את ההבדל בין ריבית לעמלה, ולכן דוחפים ללווים ריבית בתור עמלה. זה לא הוגן כלפי הלווים.

- אם תסתכלו על הסיבה ללקיחת הלוואה בארה״ב, תראו שעיקר הסיבות המצוינות הן מיחזור הלוואות והקטנת חוב האשראי. כלומר ״יש לי חוב בריבית יותר גבוהה, ואני רוצה להקטין את הריבית שאני משלם״. זו החלטה כלכלית חכמה, ואני שמח לתמוך בה. מרבית הסיבות לבקשת הלוואה באתרים הישראליים (ככל שראיתי) הן לצריכה - רכישת רכב, מימון נופש ועוד כהנה וכהנה. כאן אתם לא מחליפים את הבנק, אתם פשוט עוזרים למישהו להכנס ליותר חובות.

ובנוגע לביקורת שהעלה ״תועלת שולית״ על הלוואות עמיתים, הנה ניתוח קצרצר:

- המקורות - ״תועלת שולית״ מציין שמרבית המלווים באתרים האמריקאיים הם אותם בנקים שהלוואות עמיתים מנסות להחליף, ולכן זהו מוצר משלים ולא תחליפי. ואני שואל ״אז מה?״. האם ניתנת לכם היום הזכות להצטרף לבנק להשקיע במה שהוא חושב שהיא השקעה טובה, באותם תנאים ולקבל תשואה חזרה? האם הבנק שלכם פנה אליכם לאחרונה ושאל אם תרצו להצטרף אליו להשקעה בסטרט-אפ או בנדל״ן? לדעתי לא. העובדה שהמוסדיים נוהרים להשקעות עמיתים יכולה להעיד שדווקא אלו השקעות טובות מאוד. אני זהיר ואומר ״יכולה״ כי כבר ראינו מה קרה כשהמוסדיים השקיעו בנדל״ן סאבפריים, אבל אז לציבור לא ניתנה יכולת להשתתף בחגיגה. באופן כללי, להשקיע בנכס מסוים כדי ״לדפוק את הבנק״ זו לא אסטרטגיית השקעה טובה. עדיף להשקיע בנכס מסויים רק אם הוא יותר טוב מהבנק.

- נוטלי האשראי - ״תועלת שולית״ מציין שהמלווים ששים יותר להלוות מאשר הלווים ללוות. הבעיה האפשרית במקרה הזה היא שההלוואות ניתנות בריבית נמוכה מדי לעומת הסיכון שלהן. מעבר לכך, איני מבין את הביקורת.

- השימוש באשראי - ״תועלת שולית״ מציין שהלוואות עמיתים הן מוגבלות כי אינן יכולות לכסות גם משכנתאות וקווי אשראי ולכן יישארו תחום נישתי. ייתכן וכך יהיה, אך כבר כיום ישנן חברות שמאפשרות מתן משכנתאות (ע״ע SoFi), אבל בגלל מורכבות ההשקעה הן פתוחות רק למשקיעים מתוחכמים בשלב זה, אבל כך גם ההלוואות החברתיות בארה״ב.

- זהו נכס מסוכן ואין לנו מספיק מידע עליו - נכון מאוד. כל השקעה אלטרנטיבית היא מסוכנת.

- האם רמי לוי שולח אותך לקנות בשופרסל? לא, אבל בנק השקעות בהחלט יציע לך נכסים של בנק השקעות אחר, ושל חברות מתחרות. הכל תלוי בנכס, במשקיע ובהסכמים שקיימים שם. אני עדיין לא ממליץ ללכת לקנות גשרים אקראיים.

אני חושב שטוב שהתחום מתפתח בישראל, ויהווה או תחרות לבנקים, או גורם משלים לבנקים, אבל בכל מקרה יהווה נכס השקעה נוסף למי שמעוניין. בעיות הנזילות ותמחור הסיכון ייפתרו כאשר האתרים יכווננו היטב את האלגוריתמים שלהם.

האם כל העיסוק בנושא שווה את המאמץ עבור תחום שיהווה אולי 5% מתיק הנכסים של הציבור במקרה הטוב?

לדעתי כן.

מה שכן, ללא שקיפות מלאה של נתוני ההלוואות והתשואות ושינוי התרבות על האתרים השונים, המצב יישאר נישתי או מסוכן כפי שהוא כיום.

עברו 5 שנים מאז שהמאמר הזה נכתב, מה השתנה בתחום הזה? יכול להיות שהיום התשואות יותר גבוהות? בכתבה הזאת למשל https://www.globes.co.il/news/article.aspx?did=1001335203 מדברים על זה שיש ריביות קבועות, בלי תנודתיות, איך זה מסתדר עם מה שנכתב כאן שהתשואה הולכת ויורדת?

נראה שקרו בישראל כמה דברים מעניינים:

1. חברת אי-לואן נקנתה על ידי ד״ש בית השקעות, הפסיקה לפרסם נתונים, ואחרי כמה שנים ד״ש הפסיקה לקבל השקעות חדשות מהציבור (אבל נראה שמשקיעה מהכספים של עצמה).

2. חברת טריא מפרסמת באתר שלה במקום אחד שאפשר לצפות לתשואה ממוצעת של 5.5% בטווח שבין 3.5% ל - 8%, ואילו במקום אחר הם מציינים 4% עד 6%.

https://support.tarya.co.il/new/?_ga=2.61268079.2126209783.1598882985-2063409849.1598882985

3. הלמן אלדובי הקימה קרן להשקעות עמיתים שמשקיעה דרך האתרים בארה״ב (פרוספר ולנדינג קלאב), ולפי העדכונים האחרונים התשואה השנתית שלה ב - 12 החודשים האחרונים היא 4.8%.

http://www.magna.isa.gov.il/details.aspx?id=013108&reference=2019-01-018181#?id=013108&reference=2020-01-092244&file=1&q=2019-01-018181

4. לא נראה שאף אחת מהחברות הישראליות מפרסמות מידע על התשואות בצורה שקופה. אבל יש דיון די ענף בנושא בפורום הסולידית:

https://www.hasolidit.com/kehila/threads/%D7%94%D7%9C%D7%95%D7%95%D7%90%D7%95%D7%AA-%D7%A2%D7%9E%D7%99%D7%AA-%D7%9C%D7%A2%D7%9E%D7%99%D7%AA-%D7%91%D7%90%D7%A8%D7%A5.1680/page-95

אחת הבעיות בהשקעות האלה היא נזילות - אם אתה רוצה לצאת מההשקעות, ייקח חודשים עד שנים כדי לקבל את הכסף.

לכן גם אם זו השקעה עם תנודה נמוכה, עדיין יש בה סיכון נזילות.

נראה שהתשואות התייצבו בתחום שבין 3 ל - 5 אחוז בישראל בחמש השנים האחרונות.

(ייתכן שבין 4 ל - 6 - אין ממש נתונים מדויקים חשופים לציבור, שזה אמור להטריד משקיעים).

צריך לזכור שהשנים האחרונות היו שנים של צמיחה כלכלית אדירה בכל העולם, ולכן השאלה המעניינת היא איך יתמודדו החברות עם משבר כלכלי (כמו משבר הקורונה). זה יהיה המדד האמיתי של הנכס הזה.

בארה״ב חברת לנדינג קלאב נחשפה בפרשת שחיתות, ומצטמקת לחברה די קטנה, בעיקר כי התחום לא כל-כך רווחי.

התחושה שלי היא שגם בישראל התחום יתברר כלא מאוד רווחי, מה שיגרום (בטווח הרחוק) לחברות להכנס לקשיים, ואז השאלה היא מה יקרה עם נזילות ההלוואות.

התשואות בתיק שלי יחסית התייצבו בגובה של 6.3%, אבל לנדינג קלאב הפסיקה לקבל השקעות חדשות מהמדינה בה אני גר.

ובנוסף, אנחנו עדיין לא יודעים איך ישפיע משבר הקורונה, ומתחילים לראות את אותותיו.

לסיכום: בחמש השנים האחרונות התשואות יחסית התייצבו על תשואות הטווח הארוך של התחום (איפשהו בין 3 ל - 6 אחוז, תלוי בסיכון שאתה לוקח).

זוהי השקעה לא רעה, אבל לא סולידית (כי יש סיכון נזילות וסיכון משבר כלכלי).

בישראל, בה אין הרבה חלופות השקעה אחרות, ייתכן שזו השקעה לא רעה - אבל כל עוד הפלטפורמות מסתירות נתונים, אני הייתי נזהר.

ראה גם הכתבה הזו:

https://www.themarker.com/markets/.premium-1.8758998?lts=1598886435415

זוהי בדיוק שעת המבחן של הקרנות הללו. עוד חצי שנה נראה מי שורדת, ומי לא.

האם אזרחים ישראלים יכולים להשקיעה בפלטפורמוטת בארצות הברית או אירופה?

האם כדאי בכלל לבכון השקעות באירופה?

תודה רבה, מרגיש שלמדתי.

כתבה מעניינת מאד - ישנם מספר דברים שהייתי שמחה להעיר את תשומת ליבך אליהם -

ב-eloan -נוקטים בשקיפות מלאה גם בעבור הלווים וגם המלווים. הלווים שלנו יכולים לראות היטב מה העמלה שהם משלמים בעבור ההלוואה, גם בדירוג האשראי מפורט באתר ניתן לראות זאת.

בנוסף לכך, במידה והלווה החליט לשנות את הסכום, לפרוע במועד מוקדם או אפילו לשנות את יום ההחזר החודשי - הוא לא מחוייב בתשלום נוסף.

מצד המשקיעים - מדובר ריבית בשיעור של 0.5% על הסכום המוקצה להלוואות. הסכום המופקד בחשבון נאמנות אינו נושא בעמלות נוספות מטעם החברה.

יתרה מזו, eloan - הינה החברה היחידה הנוקטת בשקיפות מלאה מול כל הצדדים - כך גם היא בוחרת לפרסם בכל רגע נתון את הסכום שמומן לצורך הלוואות.

היי נורית,

תודה על תגובתך מטעם eloan.

אני שמח לדעת שאתם משקיעים ועוקבים אחרי הנושא.

ההערות שלי בנוגע לשקיפות חלקית נגעו בעיקר לשני נושאים:

1. הנתונים פתוחים בעיקר ללווים ומלווים, כלומר למי שכבר חברים באתר. העובדה שאתם מפרסמים את כל נתוני ההלוואות בצורה פתוחה היא מצויינת, אבל אינכם מקלים על הניתוח שלהם.

ראי לדוגמא את: https://www.lendingclub.com/info/statistics.action

או: https://www.prosper.com/invest/marketplace-performance/

לקוח חדש שצריך להחליט האם הוא רוצה להשקיע בנכס הזה מתקשה כיום לדעת.

אני בטוח שאתם מבצעים את החישוב הזה בפנים כל יום או כל חודש. לפרסם אותו באתר יקל מאוד על מי ששוקל השקעות בתחום הזה.

2. ההפרדה של העלויות לריבית ועמלות לדעתי מטעה את הלקוחות. נהוג לציין בהלוואות שני מספרים - ריבית תעריפית, וריבית אפקטיבית.

הריבית האפקטיבית צריכה לכלול את כל העמלות שישלם הלוואה.

בארה״ב זה ההבדל בין Interest Rate ל - APR (Annual Percentage Rate)

העמלות ללווים ב - eLoan הן כאלו שמעלות את הריבית בפועל בבערך 2% לשנה בחישוב מהיר שעשיתי.

ממה שראיתי, אינכם מפרסמים את הריבית האפקטיבית ללקוחות, אבל ייתכן מי שלווה כן מקבל את הנתונים.

תודה על התגובה, ובהצלחה בקידום המערכת!

תודה רבה על פוסט מעולה

בפלטפורמה שבה אני משקיע, הסיבה העיקרית ללקיחת הלוואות הינה סגירת מינוס ומחזור אשראי, בניגוד למה שכתבת.

חוצמזה פוסט מצויין

תודה על התגובה.

אשמח לדעת מהי הפלטפורמה. ואשמח גם אם הפלטפורמה תפרסם את המידע כדי שלמשקיעים יהיו את הכלים לבצע השוואה.

זה חשוב משתי סיבות:

1. פלטפורמה שבוחרת לקבל יותר בקשות הלוואה של מיחזור אשראי בפועל (לפחות תאורטית) מקטינות את הסיכון למשקיעים, כי הן בוחרות הלוואות שכבר מישהו אחר מוכן להעניק להן אשראי.

2. כדי לקבל תחושה על מצב האשראי בישראל והשוואתו לחו״ל, כדאי שיהיה מידע מפורסם בנושא. ככה נוכל לדעת האם הפלטפורמות מחליפות בנקים, או משלימות להם.

eloan.

היערות נוספות:

1. גם אני הגעתי למסקנה שהלוואות עמית-לעמית דומות לאג"ח זבל, אבל העניין הוא שקשה לי להאמין שהן קורלטיביות לאג"ח זבל (בהנחה שמלווים לאנשים פרטיים). כמו כן, אג"ח זבל איננו מדורג, ואילו הלוואות עמית לעמית כן (על איכות הדירוג ניתן להתווכח), אם כך, לא היית אומר שהלוואות עמית לעמית דומות יותר לאג"ח מדורג בסיכון גבוה (אג"ח חברות, אג"ח מדינות מתפחתות?).

2. השאלה המרכזית הינה מה הסיכון (מבחינת נניח סטיית תקן שנתית), בגלל שאין מספיק נתונים כולם מסתובבים סביב זה, אבל חשוב להדגיש.

נראה שבאתרים האמריקאים, (אחרי זעזועי ההתחלה) ישנה סטיית תקן קטנה (1.6% בלנדינג קלאב בשבע שנים). כמובן שהשאלה המרכזית הינה האם סטיית התקן הזו מייצגת...מה יקרה לה אחרי משבר...איך שינויים ברגולציה ישפיעו על התחום.

אם הייתי מעיר אותך באמצע הליילה ושואל אותך אם אתה רוצה להשקיע בנכס שנמצא מחוץ לשוק המניות (כנראה פחות קורלטיבי), עם תשואה ממוצעת של 7% וסטיית תקן של 1.6% מה היית אומר?

3. בנוגע לאילואן, אני משער שצריך לחסר מטבלת התשואות 0.5% עמלה בשביל לקבל משהו קרוב לתשואת המשקיעים?

4. טענת שאם התשואה תרד ל3% כנראה הסיכון לא יצדיק את התשואה, אבל לא כימתת את הסיכון, אני אשמח להשקיע הנכס שמניב 3% עם סטיית תקן שנתית של, נאמר 0.5%...

5. כדאי להוסיף את עניין ניכוי המס במקור, יש לו שלושה חסרונות ביחס להשקעה רגילה בשוק ההון:

1. לא ניתן לבצע דחיית מס, דבר חשוב למי שמשקיע לטווח ארוך.

2. מאחר ותמיד יהיו הלוואות שלא יחזרו, ומאחר שלא מתבצע קיזוז אוטומאטי (אין 'מגן מס') אזי בהכרח תשלם עודף מס (זה אפקט די חזק), כלומר שלטעמי השקעה זו מתאימה למי שמבצע תיאום מס.

3. לא ניתן להשקיע בהלוואות עמית לעמית במסגרת תיק שאינו ממוסה (נניח IRA).

6. שווה להתייחס לכך שעוד אין (מחזיקים אצבעות) דירוג אשראי בארץ ישראל (בניגוד לעולם המתוקן). דבר זה ככל הנראה משפיע לרעה על יכולת תמחור ההלוואות.

סיניסטר,

תודה על התגובה המפורטת. אני מאוד שמח מהדיון.

כמה תשובות לשאלות וכמה דעות:

1. אג״ח זבל אינן בהכרח לא מדורגות - הן אג״ח שהדירוג שלהן נמוך מדירוג השקעה. למשל כל האג״ח שמדורג C ומטה וגם בכמה דרגות B.

גם לאג״ח שאינו מדורג בפועל יש דירוג, אנחנו פשוט לא יודעים אותו...

אני חושב שמדד שהשוואה טוב יותר הוא הריבית שמבקשים על א״ח מסוג זה (והיא די דומה להלוואות עמיתים), והפרמטרים של הנכס.

זו הלוואה, לא מובטחת ולא מגובה על ידי נכסים, עבור חברות (או פרטים) שאין עליהם יותר מדי פיקוח פיננסי, והניתוח של היכולת שלהם להחזיר חוב הוא די בסיסי.

בנוסף, בעברם כנראה שיש היסטוריה של חדלות פרעון.

הסיבה השנייה שמשווים הלוואות עמיתים לאג״ח זבל הוא ההתפלגות של התשואות - הכל עובד על מי מנוחות עד שיש משבר, ואז כולן קורסות בבת אחת ביחד.

לפרוספר ולנדינג קלאב לא היו רק קשיי התחלה - היה משבר כלכלי, וההערכה היא שבמשבר האשראי הבא, תהיה התנהגות דומה.

2. שבע שנים אינן תקופת זמן מספקת, במיוחד שבע השנים הטובות האחרונות.

התשואה גם אינה מתפלגת נורמלית לאורך השנים, והיא קורלטיבית בין תקופות.

אם סטיית התקן האמיתית כל-כך נמוכה, מדד השארפ של הנכס גבוה מ - 3. אני לא מכיר נכסים כאלה.

המשמעות היא שאו שגובים ריבית גבוהה מדי מהלווים (והיא תרד עם הזמן), או שאנחנו לא מחשבים נכון את הסיכון עדיין.

לדעתי אנחנו לא מחשבים נכון את הסיכון.

3. כן. זוהי תשואה ללא ניכוי עמלות.

4. גם אני, אבל אז אתה מגיע לתחום האג״ח, ועדיף להשקיע בו.

5. אני לא מכיר את שיקולי המס ותצורת המס בישראל, אבל המס בהחלט משנה, וגם היכולת להשתמש בו בחשבונות השקעות.

מצד שני זה חתום חדש בישראל. אם יצמח ויהיה רציני אני משער שהנושא ייפתר.

6. אתה צודק מצד אחד, אך מצד שאני אני לא מאמין שלדירוג אשראי בישראל תהיה השפעה גדולה אם המגבלה הנוכחית על גובה הריבית המקסימלית.

מה יעזור דירוג אשראי פרטני אם בכל מקרה אתה לא יכול לתמחר את ההלוואה לפי הדירוג?

מעבר לכך, נראה כי בישראל היכולת לגבות חובות חזקה מבארה״ב (לאנשים קשה להעלם, אפשר לאסור עליהם יציאה מהארץ וכו׳), והסכומים עצמם קטנים יותר.

לכן אני לא בטוח שהוספת דירוג אשראי מאוד ישנה את התמונה. הוא רק ימנע מהרבה אנשים קבלת אשראי.

ושוב - תודה על התגובה המעניינת והמפורטת.